RBSE Class 11 Accountancy Important Questions Chapter 10 वित्तीय विवरण-2

Rajasthan Board RBSE Class 11 Accountancy Important Questions Chapter 10 वित्तीय विवरण-2 Important Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Chapter 10 Important Questions वित्तीय विवरण-2

बहुचयनात्मक प्रश्न:

प्रश्न 1.

रहतिया एक सम्पत्ति है:

(अ) स्थायी

(ब) चालू

(स) अदृश्य

(द) इनमें से कोई नहीं।

उत्तर:

(ब) चालू

प्रश्न 2.

वर्ष के अन्त के रहतिये का मूल्यांकन किया जाता है:

(अ) लागत मूल्य पर

(ब) बाजार मूल्य पर

(स) लागत मूल्य और बाजार मूल्य जो दोनों में से कम हो

(द) व्यापारी की इच्छानुसार।

उत्तर:

(स) लागत मूल्य और बाजार मूल्य जो दोनों में से कम हो

प्रश्न 3.

अदत्त/बकाया व्यय है:

(अ) चालू वर्ष के व्यय जो चुकाने बाकी हैं।

(ब) गत वर्ष के व्यय जो चुकाने बाकी हैं।

(स) अगले वर्ष के व्यय जो चुकाने बाकी हैं।

(द) किसी भी वर्ष के व्यय जो चुकाने बाकी हैं।

उत्तर:

(अ) चालू वर्ष के व्यय जो चुकाने बाकी हैं।

प्रश्न 4.

पूर्वदत्त व्यय हैं:

(अ) चालू वर्ष के व्यय

(ब) गत वर्ष के व्यय

(स) अगले वर्ष के व्यय

(द) किसी भी वर्ष के व्यय नहीं।

उत्तर:

(स) अगले वर्ष के व्यय

प्रश्न 5.

अदत्त/बकाया व्ययों का समायोजन करते समय इन्हें सम्बन्धित व्यय की मद में:

(अ) से घटाया जाता है

(ब) जोड़ा जाता है

(स) भाग दिया जाता है

(द) गुणा किया जाता है।

उत्तर:

(ब) जोड़ा जाता है

प्रश्न 6.

अदत्त व्यय के शेष को अन्तिम खातों में दिखाया जाता है:

(अ) व्यापार खाते में

(ब) लाभ-हानि खाते में

(स) तलपट में

(द) तुलन-पत्र में।

उत्तर:

(द) तुलन-पत्र में।

प्रश्न 7.

पूर्वदत्त व्यय को तुलन-पत्र में दिखाया जाता है:

(अ) नाम पक्ष में

(ब) जमा पक्ष में

(स) दायित्व पक्ष में

(द) सम्पत्ति पक्ष में।

उत्तर:

(द) सम्पत्ति पक्ष में।

प्रश्न 8.

पूर्वदत्त व्यय खाता है:

(अ) व्यक्तिगत

(ब) वास्तविक

(स) अवास्तविक

(द) प्रतिनिधि।

उत्तर:

(द) प्रतिनिधि।

प्रश्न 9.

उपार्जित आय जिस वर्ष की आय है, वह है:

(अ) चालू वर्ष

(ब) गत वर्ष

(स) अगला वर्ष

(द) किसी भी वर्ष की नहीं।

उत्तर:

(अ) चालू वर्ष

प्रश्न 10.

अनुपार्जित आय जिस वर्ष की आय होती है, वह है:

(अ) अगला वर्ष

(ब) चालू वर्ष

(स) गत वर्ष

(द) किसी भी वर्ष

उत्तर:

(अ) अगला वर्ष

प्रश्न 11.

मूल्य ह्रास है:

(अ) आयगत हानि

(ब) सम्पत्ति

(स) पूँजीगत हानि

(द) खर्च।

उत्तर:

(अ) आयगत हानि

प्रश्न 12.

एक व्यापारी ने 1 जुलाई, 2019 को 1 वर्ष का किराया 3,600 रु. चुकाया। वह अपने अन्तिम खाते प्रति वर्ष 31

मार्च को बनाता है। 31 मार्च, 2020 को किराये से सम्बन्धित समायोजन प्रविष्टि होगी

उत्तर:

प्रश्न 13.

सांयोगिक दायित्व (Contingent Liability) को अन्तिम खातों में दिखाया जाता है:

(अ) व्यापारिक खाते में

(ब) लाभ-हानि खाते में

(स) तुलन-पत्र/चिठे में

(द) तुलन-पत्र/चिट्ठे के नीचे टिप्पणी के रूप में।

उत्तर:

(द) तुलन-पत्र/चिट्ठे के नीचे टिप्पणी के रूप में।

प्रश्न 14.

वर्ष के प्रारम्भ में संदिग्ध ऋण आयोजन शेष 1,400 रु. था। वर्ष के दौरान 400 रु. के डूबत ऋण हुए। वर्ष के अन्त में देनदार 25,000 रु. के थे जिन पर 5% संदिग्ध ऋण आयोजन रखना है। संदिग्ध ऋण आयोजन खाते के अगले वर्ष में ले जायी जाने वाली राशि होगी:

(अ) 250 रु.

(ब) 850 रु.

(स) 1,250 रु.

(द) 2,250 रु.।

उत्तर:

(स) 1,250 रु.

प्रश्न 15.

तलपट में सम्मिलित अन्तिम रहतिया, अन्तिम खातों में दर्शाया जाता है:

(अ) व्यापार खाता तथा चिठे में।

(ब) केवल व्यापार खाते के डेबिट पक्ष में

(स) केवल व्यापार खाते के क्रेडिट पक्ष में

(द) केवल तुलन-पत्र के सम्पत्ति पक्ष में।

उत्तर:

(द) केवल तुलन-पत्र के सम्पत्ति पक्ष में।

प्रश्न 16.

वर्ष के प्रारम्भ में बकाया किराया 500 रु. तथा वर्ष के अन्त में बकाया किराया 800 रु. है। यदि किराया खाता 2,500 रु. से लाभ-हानि खाते के नाम पक्ष में दिखाया गया है, तो नकद चुकाये गये किराये की राशि ज्ञात कीजिए:

(अ) 2,000 रु.

(ब) 2,800 रु.

(स) 2,200 रु.

(द) 1,700 रु.।

उत्तर:

(स) 2,200 रु.

प्रश्न 17.

31 दिसम्बर, 2019 को एक फर्म के देनदार 50,000 रुपये के थे। यह निश्चय किया गया कि देनदारों पर 10% की दर से संदिग्ध ऋणों के लिए आयोजन तथा 1% की दर से बट्टा आयोजन का निर्माण किया जाए। इन दोनों आयोजनों के लिए लाभ-हानि खाते से चार्ज की जाने वाली कुल राशि होगी:

(अ) 5,050 रु.

(ब) 5,450 रु.

(स) 5,500 रु.

(द) 5,550 रु.

उत्तर:

(ब) 5,450 रु.

प्रश्न 18.

तुलन-पत्र/चिठे में 'स्थायी सम्पत्तियों को सामान्यतः दिखाया जाता है:

(अ) बाजार मूल्य पर

(ब) क्रय मूल्य पर

(स) पुस्तक मूल्य पर

(द) लागत मूल्य पर।

उत्तर:

(स) पुस्तक मूल्य पर

प्रश्न 19.

6 कमीशन प्राप्त करता है। सकल लाभ शुद्ध लाभ का दुगुना है। यदि शुद्ध लाभ की राशि 21,000 रु. है तो कमीशन की राशि होगी:

(अ) 1,000

(ब) 1,050 रु.

(स) 2,000 रु.

(द) 2,100 रु.

उत्तर:

(द) 2,100 रु.

प्रश्न 20.

पूँजी खाते में जोड़ी जाने वाली मद है:

(अ) पँजी पर ब्याज

(ब) आहरण पर ब्याज

(स) जीवन बीमा प्रीमियम

(द) आयकर।

उत्तर:

(अ) पँजी पर ब्याज

प्रश्न 21.

एक व्यवसायी के स्टॉक की 31 मार्च, 2020 को तीन किस्में 'अ', 'ब' व 'स' का मूल्यांकन निम्नांकित है।

(अ) 1,94,000 रु.

(ब) 2,28,000 रु.

(स) 1,84,000 रु.

(द) इनमें से कोई नहीं।

उत्तर:

(स) 1,84,000 रु.

प्रश्न 22.

एक मैनेजर सकल लाभ का 10% कमीशन प्राप्त करता है। सकल लाभ शुद्ध लाभ का चार गुना है। यदि शुद्ध लाभ की राशि 22,000 रु. हो, तो लाभ-हानि खाते में मैनेजर का कमीशन कितना दिखाया जायेगा?

(अ) 8,000 रु.

(ब) 8,800 रु.

(स) 2,200 रु.

(द) 2,000 रु.

उत्तर:

(ब) 8,800 रु.

प्रश्न 23.

समायोजित तलपट में अन्तिम स्टॉक को दर्शाने हेतु समायोजन प्रविष्टि होगी:

उत्तर:

प्रश्न 24.

वर्ष के प्रारम्भ में संदिग्ध ऋण आयोजन 2,800 रुपये था। वर्ष के दौरान 800 रुपये डूबत ऋण अपलिखित किया गया। वर्ष के अन्त में देनदार 50,000 रुपये के थे जिन पर 5% से संदिग्ध ऋण आयोजन बढ़ाना है। संदिग्ध ऋण आयोजन खाते में अगले वर्ष में ले जायी जाने वाली राशि होगी:

(अ) 500 रुपये

(ब) 1,700 रुपये

(स) 2,500 रुपये

(द) 4,500 रुपये।

उत्तर:

(द) 4,500 रुपये।

प्रश्न 25.

वर्ष के दौरान व्यापारी ने 1,00,000 रु. का माल 10% व्यापारिक छूट पर उधार बेचा। वह देनदारों पर संदिग्ध ऋण के लिए आयोजन 5% की दर से बनाता है। आयोजन की राशि होगी:

(अ) 15,000 रु.

(ब) 10,000 रु.

(स) 5,000 रु.

(द) 4,500 रु.।

उत्तर:

(द) 4,500 रु.।

प्रश्न 26.

मैनेजर को शुद्ध लाभ पर (कमीशन घटाने से पूर्व) 10% कमीशन दिया जाना है। कमीशन घटाने के बाद शुद्ध लाभ 54,000 रु. है। कमीशन के लिए जर्नल प्रविष्टि होगी:

उत्तर:

प्रश्न 27.

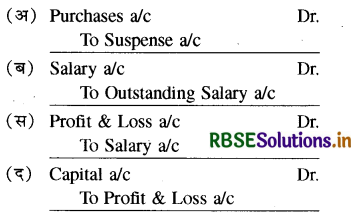

अन्तिम खाते बनाते समय यदि समायोजन को ध्यान में नहीं रखा जाता है तो:

(अ) अन्तिम खाते वापस बनाने पड़ेंगे।

(ब) अन्तिम खाते कानूनन मान्य नहीं होंगे।

(स) यह कानूनन अपराध होगा।

(द) अन्तिम खाते व्यापार की सही लाभ-हानि एवं आर्थिक स्थिति नहीं बतायेंगे।

उत्तर:

(द) अन्तिम खाते व्यापार की सही लाभ-हानि एवं आर्थिक स्थिति नहीं बतायेंगे।

प्रश्न 28.

वर्ष 2019-20 में कुल मजदूरी 50,000 रु. चुकाई गई जिसमें से 2,000 रु. वर्ष 2018-2019 से सम्बन्धित थे। वर्ष के अन्त में अदत्त मजदूरी 10,000 रु. है। 2019-2020 के व्यापारिक खाते में मजदूरी के लिए राशि डेबिट की जायेगी:

(अ) 40,000 रु.

(ब) 50,000 रु.

(स) 58,000 रु.

(द) 37,000 रु.।

उत्तर:

(स) 58,000 रु.

प्रश्न 29.

पूर्वदत्त बीमा एक उदाहरण है:

(अ) दायित्व का

(ब) सम्पत्ति का

(स) व्यय का

(द) आय का।

उत्तर:

(ब) सम्पत्ति का

प्रश्न 30.

व्यवसाय के स्वामी द्वारा निजी प्रयोग हेतु लिये गये 500 रु. के माल को क्रेडिट किया जायेगा:

(अ) विक्रय खाते को

(ब) व्यय खाते को

(स) क्रय खाते को

(द) पूँजी खाते को।

उत्तर:

(स) क्रय खाते को

प्रश्न 31.

मजदूरी के 500 रु. देने बाकी हैं। इसके समायोजन से निम्न में से कौनसा खाता प्रभावित होगा:

(अ) व्यापार खाता

(ब) लाभ-हानि खाता

(स) व्यापार खाता एवं चिट्ठा

(द) लाभ-हानि खाता व चिट्ठा।

उत्तर:

(स) व्यापार खाता एवं चिट्ठा

प्रश्न 32.

समायोजन प्रविष्टि की जाती है:

(अ) लेखा वर्ष के प्रारम्भ में

(ब) लेखा वर्ष के अन्त में

(स) लेखा वर्ष के मध्य में

(द) किसी भी समय।

उत्तर:

(ब) लेखा वर्ष के अन्त में

प्रश्न 33.

अदत्त वेतन के लिए समायोजन प्रविष्टि की जाएगी।

उत्तर:

प्रश्न 34.

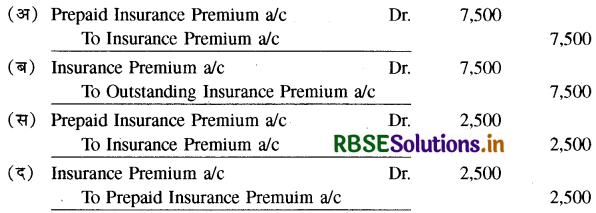

एक व्यापारी ने 1 जनवरी, 2020 को सम्पत्ति का बीमा प्रीमियम 10,000 रु. एक वर्ष के चुकाये हैं। वह अपने अन्तिम खाते 31 मार्च, 2020 को बनाता है। 31 मार्च, 2020 को बीमा प्रीमियम के सम्बन्ध में समायोजन प्रविष्टि होगी:

उत्तर:

प्रश्न 35.

अन्तिम खाते बनाते समय 800 रु. ब्याज के बकाया लेने हैं। इसका समायोजन निम्न प्रकार होगा:

उत्तर:

प्रश्न 36.

निम्न में से कौनसी समायोजन प्रविष्टि है:

उत्तर:

प्रश्न 37.

अग्रिम प्राप्त आय (Income Received in Advance) को दिखाया जाता है:

(अ) लाभ-हानि खाते के क्रेडिट पक्ष में सम्बन्धित मद में से घटाकर व चिटठे के दायित्व पक्ष में।

(ब) लाभ-हानि खाते के क्रेडिट पक्ष में व चिठे के सम्पत्ति पक्ष में।

(स) लाभ-हानि खाते के डेबिट पक्ष में व चिट्ठे के सम्पत्ति पक्ष में।

(द) लाभ-हानि खाते के डेबिट पक्ष में व चिट्ठे के दायित्व पक्ष में।

उत्तर:

(अ) लाभ-हानि खाते के क्रेडिट पक्ष में सम्बन्धित मद में से घटाकर व चिटठे के दायित्व पक्ष में।

प्रश्न 38.

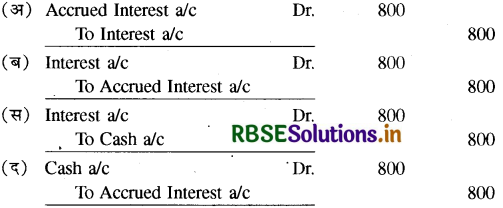

एक व्यापारी ने 80,000 रु. का ऋण 1 जुलाई, 2019 को 12% वार्षिक ब्याज की दर से लिया। 31 मार्च, 2020 को जो ब्याज देय है, उसके लिए अन्तिम खाते बनाते समय ब्याज की समायोजन प्रविष्टि की रकम होगी:

(अ) 9,600 रु.

(ब) 2,400 रु.

(स) 7,200 रु.

(द) 4,800 रु.।

उत्तर:

(स) 7,200 रु.

प्रश्न 39.

मैनेजर को शुद्ध लाभ पर 5% कमीशन अपलिखित किये बिना ही 63,000 रु. का लाभ पूँजी खाते में क्रेडिट कर दिया जाता है। कमीशन का समायोजन करने पर:

(अ) शुद्ध लाभ 3,150 रु. से कम होंगे।

(ब) शुद्ध लाभ 3,150 रु. से बढ़ जाएंगे।

(स) शुद्ध लाभ 3,000 रु. से कम होंगे।

(द) शुद्ध लाभ 3,000 रु. से बढ़ जाएँगे।

उत्तर:

(स) शुद्ध लाभ 3,000 रु. से कम होंगे।

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

आहरण पर ब्याज व्यापार की ...................

उत्तर:

आय

प्रश्न 2.

पूँजी पर ब्याज व्यापार का ...................

उत्तर:

व्यय

प्रश्न 3.

अदत्त व्यय को तुलन-पत्र के ................... पक्ष में दर्शाया जाता है।

उत्तर:

दायित्व

प्रश्न 4.

उपार्जित आय को तुलन-पत्र के ................... पत्र में दर्शाया जाता है।

उत्तर:

सम्पत्ति

प्रश्न 5.

आयकर को दायित्व पक्ष में ................... में से घटाकर दिखाया जाता है।

उत्तर:

पूँजी

प्रश्न 6.

प्रत्येक समायोजन का प्रभाव ................... स्थान पर पड़ता है।

उत्तर:

दो

प्रश्न 7.

तलपट में दिखाया गया मशीन पर हास ................... दिखाया जायेगा।

उत्तर:

लाभ-हानि खाते के डेबिट पक्ष में

प्रश्न 8.

अग्रिम आय की प्राप्ति ...................

उत्तर:

दायित्व।

सत्य/असत्य बताइए:

प्रश्न 1.

शुद्ध लाभ व्यापार का दायित्व है।

उत्तर:

सत्य

प्रश्न 2.

नई मशीन के विस्तार पर दी गई मजदूरी को मशीनरी खाते में डेबिट किया जाता है।

उत्तर:

सत्य

प्रश्न 3.

देनदारों पर छूट की गणना देनदारों पर संदिग्ध ऋण प्रावधानों के बाद की जाती है।

उत्तर:

सत्य

प्रश्न 4.

स्थायी सम्पत्ति के क्रय पर कानूनी व्यय का भुगतान करना पूँजीगत व्यय है।

उत्तर:

सत्य

प्रश्न 5.

कार्यालय फर्नीचर की बिक्री को विक्रय खाते में जमा करना चाहिए।

उत्तर:

असत्य

सही मिलान कीजिए:

प्रश्न 1.

|

कॉलम - 1 |

कॉलम - 2 |

|

1. ऐसे व्यय जिनकी सेवाएँ प्राप्त कर ली हैं लेकिन भुगतान नहीं किया गया। |

(अ) उपार्जित आय |

|

2. ऐसे व्यय जिनकी सेवाएँ प्राप्त नहीं की हैं भुगतान अग्रिम कर दिया है। |

(ब) अदत्त व्यय |

|

3. ऐसी आय जो कमाई नहीं है प्राप्त अग्रिम कर ली है। |

(स) पूर्वदत्त व्यय |

|

4. ऐसी आय जो कमा तो ली है लेकिन प्राप्त नहीं हुई है। |

(द) अनुपार्जित आय |

|

5. नये उत्पाद को लाने पर किया गया अत्यधिक विज्ञापन व्यय है। |

(य) स्थगित आयगत व्यय |

उत्तर:

|

कॉलम - 1 |

कॉलम - 2 |

|

1. ऐसे व्यय जिनकी सेवाएँ प्राप्त कर ली हैं लेकिन भुगतान नहीं किया गया। |

(ब) अदत्त व्यय |

|

2. ऐसे व्यय जिनकी सेवाएँ प्राप्त नहीं की हैं भुगतान अग्रिम कर दिया है। |

(स) पूर्वदत्त व्यय |

|

3. ऐसी आय जो कमाई नहीं है प्राप्त अग्रिम कर ली है। |

(द) अनुपार्जित आय |

|

4. ऐसी आय जो कमा तो ली है लेकिन प्राप्त नहीं हुई है। |

(य) स्थगित आयगत व्यय |

|

5. नये उत्पाद को लाने पर किया गया अत्यधिक विज्ञापन व्यय है। |

(अ) उपार्जित आय |

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

बैंक से भुनाया गया बिल जिसकी देय तिथि अन्तिम खाते बनाने के बाद होगी। अन्तिम खातों में इसे कैसे दर्शाया जायेगा?

उत्तर:

अन्तिम खातों में इसे तुलन-पत्र/चिट्ठे के नीचे नोट के रूप में दिखाया जायेगा क्योंकि यह संदिग्ध दायित्व है।

प्रश्न 2.

तलपट में सम्मिलित 'प्रशिक्षु प्रीमियम' अन्तिम खातों में कहाँ दर्शाते हैं?

उत्तर:

लाभ-हानि खाते के क्रेडिट पक्ष में।

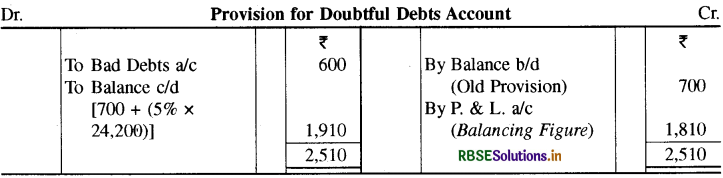

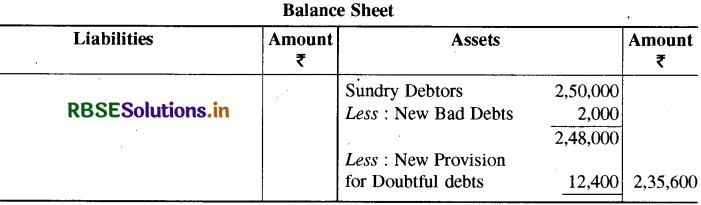

प्रश्न 3.

तलपट में लिखे हुए डूबत ऋण 600 रु., डूबत एवं संदिग्ध ऋण आयोजन 700 रु. और विविध देनदार 24,200 रु. हैं। देनदारों पर संदिग्ध ऋण के आयोजन को 5 प्रतिशत से बढ़ाना है। लाभ-हानि खाते से ली जाने वाली राशि ज्ञात कीजिए।

उत्तर:

प्रश्न 4.

अमूर्त सम्पत्तियों के तीन उदाहरण दीजिए।

उत्तर:

- ख्याति,

- ट्रेडमार्क,

- पेटेन्ट।

प्रश्न 5.

व्यापार खाते का नाम शेष अन्तिम खातों में कहाँ दर्शाया जाता है?

उत्तर:

लाभ-हानि खाते के डेबिट पक्ष में।

प्रश्न 6.

अदत्त मजदूरी को अन्तिम खातों में कहाँ-कहाँ दिखाया जाता है?

उत्तर:

- व्यापार खाते में मजदूरी में जोड़कर।

- तुलन-पत्र/चिट्ठे के दायित्व पक्ष में।

प्रश्न 7.

तलपट में एक मद अनुपार्जित आय की शामिल है। अन्तिम खातों में इसे कहाँ दिखाया जायेगा?

उत्तर:

तुलन-पत्र के दायित्व पक्ष में।

प्रश्न 8.

पूर्वदत्त व्यय का अर्थ बताइए।

उत्तर:

ऐसे व्यय जिनका सम्बन्ध आगामी लेखा अवधि से है परन्तु उनका भुगतान चालू लेखा अवधि में कर दिया जाता है तो ऐसे व्ययों के भुगतानों को पूर्वदत्त व्यय कहते हैं।

प्रश्न 9.

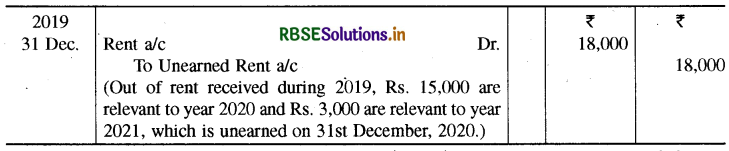

एक फर्म ने वर्ष 2019 में 30,000 रु. किराये के प्राप्त किये। इनमें से 15,000 रु. की राशि वर्ष 2020 और 3,000 रु. की राशि वर्ष 2021 से सम्बन्धित है। 31 दिसम्बर, 2019 को किराये से सम्बन्धित समायोजन प्रविष्टि दीजिए।

उत्तर:

प्रश्न 10.

1 जनवरी, 2020 को एक व्यापारी ने पंजाब नेशनल बैंक में 40,000 रु. स्थायी जमा खाते में 10% वार्षिक दर पर जमा कराये। 31 दिसम्बर, 2020 तक उसने ब्याज के 3,000 रु. नकद प्राप्त किये । व्यापारी की पुस्तकों में 31 दिसम्बर, 2020 को खाते बन्द करते समय ब्याज के लिए समायोजन प्रविष्टि दीजिए।

उत्तर:

प्रश्न 11.

'शरद' की पुस्तकों में 'विनीत' 10,000 रु. का देनदार एवं 8,000 रु. का लेनदार है । समायोजन हेतु प्रविष्टि दीजिए।

उत्तर:

प्रश्न 12.

आहरण पर ब्याज किसे मिलता है?

उत्तर:

व्यवसाय को।

प्रश्न 13.

31 दिसम्बर, 2020 को एक व्यापारी की पुस्तकों में भवन का कुल मूल्य 1,00,000 रु. था। 10% वार्षिक दर से मूल्य ह्रास के लिए समायोजन प्रविष्टि कीजिए। (विवरण देने की आवश्यकता नहीं है।)

उत्तर:

प्रश्न 14.

एक फर्म के मैनेजर को शुद्ध लाभ पर 10% कमीशन (कमीशन घटाने के बाद) दिया जाता है, उसको 4,500 रु. का कमीशन दिया गया। कमीशन घटाने से पूर्व फर्म के शुद्ध लाभ की गणना कीजिए।

उत्तर:

Rs. 49,

प्रश्न 15.

समायोजन के कोई दो उद्देश्य बताइए।

उत्तर:

- लाभ-हानि खाते द्वारा सही लाभ ज्ञात करने हेतु।

- व्यापार की सही व उचित स्थिति दर्शाने हेतु।

प्रश्न 16.

अन्तिम खाते बनाने से पूर्व समायोजन करना क्यों आवश्यक है?

उत्तर:

लाभ-हानि खाते द्वारा सही लाभ व चिट्टे द्वारा व्यापार की सही व उचित वित्तीय स्थिति प्रकट करने हेतु समायोजन करना आवश्यक है।

प्रश्न 17.

मूल्य ह्रास किसे कहते हैं ?

उत्तर:

स्थायी सम्पत्तियों के मूल्य में निरन्तर प्रयोग करने, समय बीतने, नये आविष्कार होने आदि के कारण जो क्रमिक कमी आती है, उसे ही मूल्य ह्रास कहते हैं।

प्रश्न 18.

अनुपार्जित आय से क्या आशय है?

उत्तर:

अनुपार्जित आय वह आय है जो चालू वित्तीय वर्ष में प्राप्त हो गई है परन्तु वह आय इस वर्ष से सम्बन्धित न होकर अगले वित्तीय वर्ष से सम्बन्धित होती है।

प्रश्न 19.

तलपट में दिये गये उचन्ती खाते के नाम शेष को तुलन-पत्र/चिट्टे के किस पक्ष में दिखायेंगे?

उत्तर:

सम्पत्ति पक्ष में।

प्रश्न 20.

'जीवन बीमा प्रीमियम' को अन्तिम खातों में कहाँ व किस पक्ष में दिखायेंगे?

उत्तर:

- कहाँ-तुलन-पत्र में दिखाया जायेगा।

- किस पक्ष में-दायित्व पक्ष में पूँजी में से घटाया जायेगा।

प्रश्न 21.

देनदारों में से घटाये जाने वाले किन्हीं दो आयोजनों का नाम लिखिए।

उत्तर:

- देनदारों पर संदिग्ध ऋण के लिए आयोजन।

- देनदारों पर बट्टे के लिए आयोजन।

प्रश्न 22.

चालू सम्पत्तियों के दो उदाहरण दीजिए।

उत्तर:

- स्टॉक,

- प्राप्य बिल।

प्रश्न 23.

अन्तिम स्टॉक का मूल्यांकन किस मूल्य पर किया जाता है?

उत्तर:

अन्तिम स्टॉक का मूल्यांकन माल का क्रय मूल्य अथवा बाजार मूल्य, दोनों में से जो भी कम हो, उस मूल्य पर किया जाना चाहिए।

प्रश्न 24.

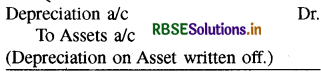

समायोजित तलपट में सम्मिलित मूल्य ह्रास खाते को बन्द करने सम्बन्धी जर्नल प्रविष्टि दीजिए। (विवरण आवश्यक नहीं)

उत्तर:

प्रश्न 25.

लाभ-हानि खाते का शेष कहाँ ले जाया जायेगा?

उत्तर:

पूँजी खाते में।

प्रश्न 26.

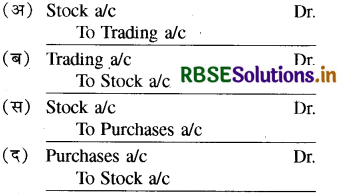

समायोजन में दिये गये अन्तिम रहतिया का अन्तिम खातों में कहाँ लेखा किया जाता है?

उत्तर:

व्यापारिक खाते के क्रेडिट पक्ष में तथा तलन-पत्र/चिट्ठे के सम्पत्ति पक्ष में।

प्रश्न 27.

तलपट में सम्मिलित अदत्त वेतन को अन्तिम खातों में कहाँ दर्शाते हैं?

उत्तर:

तुलन-पत्र/चिट्ठे के दायित्व पक्ष में।

प्रश्न 28.

7,000 रु. अदत्त वेतन के सम्बन्ध में लेखा वर्ष के प्रारम्भ में आवश्यक जर्नल प्रविष्टि दीजिए (विवरण की आवश्यकता नहीं)।

उत्तर:

प्रश्न 29.

यदि प्रश्न में समायोजित तलपट दिया हो तो अन्तिम खाते बनाते समय क्या करेंगे?

उत्तर:

यदि प्रश्न में समायोजित तलपट दिया हो तो उसकी सहायता से अन्तिम खाते बना लिये जाते हैं क्योंकि ऐसी परिस्थिति में और कोई समायोजन करने की आवश्यकता ही नहीं होती है।

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

समायोजन किसे कहते हैं?

उत्तर:

लेखांकित आय से सम्बन्धित व्ययों एवं हानियों तथा लेखांकित व्ययों एवं हानियों से सम्बन्धित आयों का पूर्णतः लेखांकन न हुआ हो तो उन्हें ज्ञात कर उनका लेखांकन करना ही समायोजन है।

प्रश्न 2.

समायोजन करने के उद्देश्य क्या हैं?

उत्तर:

समायोजन करने का मुख्य उद्देश्य है लेखा वर्ष से सम्बन्धित समस्त आयों एवं लाभों को लेखांकित करना चाहे वे प्राप्त हुए हों या नहीं तथा लेखा वर्ष से सम्बन्धित समस्त व्ययों एवं हानियों को लेखांकित करना चाहे उनका भुगतान हुआ हो या नहीं। समायोजन करने से न केवल लेखांकन की अवधारणाओं एवं परम्पराओं का पालन होगा बल्कि व्यवसाय का लाभ-हानि खाता व्यापार की सही एवं उचित लाभ की स्थिति तथा चिट्ठा व्यापार की सही एवं उचित आर्थिक स्थिति का प्रदर्शन कर सकेंगे।

प्रश्न 3.

समायोजन प्रविष्टियाँ किसे कहते हैं?

उत्तर:

लेखांकन की अवधारणाओं एवं परम्पराओं को ध्यान में रखते हुए अन्तिम खाते बनाने से पूर्व ज्ञात समायोजनों के लिए जो प्रविष्टियाँ की जाती हैं, उन्हें समायोजन प्रविष्टियाँ कहते हैं।

प्रश्न 4.

बकाया व्यय तथा उपार्जित व्यय में उदाहरण देकर अन्तर बताइए।

उत्तर:

ऐसे व्यय जो चालू लेखा अवधि से सम्बन्धित हैं किन्तु जिनका भुगतान अन्तिम खाते बनाने की तिथि तक नहीं किया गया, बकाया या अदत्त व्यय (Outstanding Expenses) कहलाते हैं।

ऐसे व्यय जो चालू लेखा अवधि से सम्बन्धित तो हैं परन्तु उनका भुगतान अगली लेखा अवधि में ही देय होगा, उपार्जित व्यय (Accrued Expenses) कहे जाते हैं।

उदाहरणा: र्थ, 1,00,000 रु. का ऋण 12 प्रतिशत वार्षिक ब्याज की दर से लिया। ब्याज का भुगतान 30 जून और 31 दिसम्बर को किया जाना है । लेखा वर्ष 31 मार्च को समाप्त होता है। इस उदाहरण में यह मान लिया जाए कि 31 दिसम्बर को देय 6 माह के ब्याज का भुगतान 31 मार्च तक नहीं किया गया है तो यह ब्याज 6,000 रु. अदत्त ब्याज, माना जाएगा पुस्तकें 31 मार्च को बन्द की जाती हैं और अगला ब्याज देय ही 30 जून को होता है। अतः 1 जनवरी से 31 मार्च तक का तीन माह का ब्याज 3,000 रु. उपार्जित ब्याज कहलाएगा न कि बकाया ब्याज।

प्रश्न 5.

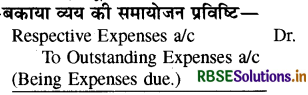

बकाया एवं पूर्वदत्त व्ययों की समायोजन प्रविष्टियाँ दीजिए।

उत्तर:

प्रश्न 6.

उपार्जित आय किसे कहते हैं ? उदाहरण सहित बताइये।

उत्तर:

ऐसी आय जो वर्तमान लेखा अवधि से सम्बन्धित है परन्तु जो प्राप्त नहीं हुई हो उसे उपार्जित आय कहते हैं। उदाहरण के लिए, एक व्यापारी ने 2,00,000 रु. के ऋणपत्र खरीद रखे हैं जिन पर 30 जून और 31 दिसम्बर को प्रति छमाही 12% वार्षिक दर से ब्याज मिलता है। ब्यापारी की लेखा पुस्तकें 31 मार्च को बन्द होती हैं। व्यापारी को 31 दिसम्बर तक देय ब्याज 31 मार्च तक नहीं मिला। इस दशा में 31 दिसम्बर को देय ब्याज 12,000 रु. (2,00,000xxia) अदत्त ब्याज है तथा 1 जनवरी से 31 मार्च तक का 3 माह का ब्याज 6,000 (2,00,000x12 - 3) रु. उपार्जित ब्याज है।

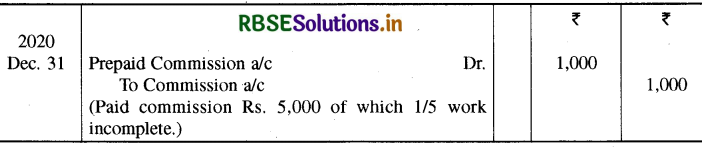

प्रश्न 7.

एक व्यापारी ने वर्ष 2020 के दौरान कमीशन के 5,000 रु. चुकाये जिसका 1/5 कार्य अपूर्ण है। 31 दिसम्बर, 2020 को समायोजित प्रविष्टि कीजिए।

उत्तर:

प्रश्न 8.

मूल्य ह्रास से आप क्या समझते हैं? इसको अपलिखित करना क्यों आवश्यक है? इसके लिए क्या जर्नल प्रविष्टियाँ की जाती हैं तथा इसे अन्तिम खातों में किस प्रकार दिखाते हैं?

उत्तर:

स्थायी सम्पत्ति के व्यापार में निरन्तर प्रयोग, समय व्यतीत होने, नये आविष्कार होने से सम्पत्ति के मूल्य में जो कमी होती है, उसे ही मूल्य ह्रास कहते हैं। इसकी गणना सम्पत्ति के लागत मूल्य पर एक निश्चित प्रतिशत की दर से की जाती है। यह भी व्यापारिक हानियों की भाँति एक हानि है। इसे लाभ-हानि खाते के डेबिट पक्ष में तथा चिठे के सम्पत्ति पक्ष में सम्बन्धित सम्पत्ति में से घटाकर दिखाते हैं। व्यापार की सही लाभ-हानि ज्ञात करने हेतु तथा सम्पत्ति का उचित मूल्य दर्शाने हेतु इसका लेखा करना आवश्यक है।

1. सम्पत्ति पर ह्रास लगाने पर:

2. वर्ष के अन्त में ह्रास को लाभ-हानि खाते में स्थानान्तरित करने पर

प्रश्न 9.

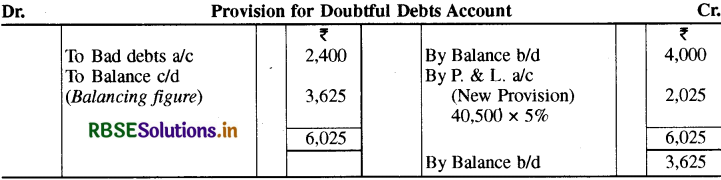

एक व्यापारी के तलपट में निम्न सूचनाएँ दी गई हैं-डूबत ऋण 2,400 रु., संदिग्ध ऋण के लिए आयोजन 4,000 रु., देनदार 40,500 रु. और देनदारों पर संदिग्ध ऋण के लिए आयोजन को 5% से बढ़ाना है। नये संदिग्ध ऋण आयोजन की राशि ज्ञात कीजिए।

उत्तर:

प्रश्न 10.

अन्तिम खाते बनाते समय अदत्त/बकाया कमीशन और उपार्जित किराया का व्यवहार किस प्रकार करेंगे, यदि

(क) तलपट में दिये हों,

(ख) तलपट से बाहर दिये हों।

उत्तर:

|

विवरण |

यदि तलपट में दिये हों |

यदि तलपट से बाहर दिये हों |

|

1. अदत्त कमीशन |

केवल चिट्ठे के दायित्व पक्ष की ओर दर्शाया जाएगा। |

लाभ-हानि खाते के डेबिट पक्ष में कमीशन में जोड़कर तथा चिट्ठे के दायित्व पक्ष की ओर दर्शाया जाएगा। |

|

2. उपार्जित किराया |

केवल चिट्ठे के सम्पत्ति पक्ष में प्रदर्शित किया जाएगा। |

लाभ-हानि खाते के क्रेडिट पक्ष में किराये में जोड़कर तथा चिट्ठे के सम्पत्ति पक्ष की ओर दिखाया जाएगा। |

प्रश्न 11.

31 मार्च, 2020 को एक फर्म के देनदार 12,000 रु. के थे। देनदारों पर 5% की दर से डूबत ऋण आयोजन तथा 2% की दर से नकद बट्टा आयोजन बनाने का निश्चय किया गया। लाभ-हानि खाते से चार्ज की जाने वाली कुल राशि क्या होगी?

उत्तर:

अतः लाभ-हानि खाते से चार्ज की जाने वाली कुल राशि 828 रु. होगी।

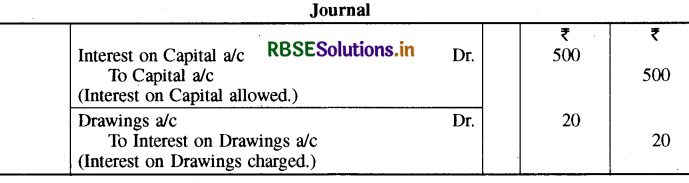

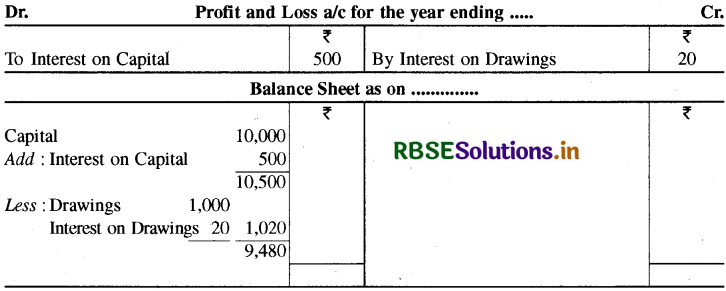

प्रश्न 12.

वित्तीय वर्ष के अन्त में हरिसिंह का पूँजी खाता 10,000 रु. है तथा आहरण 1,000 रु. है। पूँजी पर ब्याज 5% की दर से देना है तथा आहरण पर ब्याज 2% की दर से लगाना है। समायोजन जर्नल प्रविष्टियाँ कीजिए तथा लाभ-हानि खाता एवं चिट्ठा प्रदर्शित कीजिए।

उत्तर:

प्रश्न 13.

मख्य समायोजन प्रविष्टियों के नाम लिखिए।

उत्तर:

मुख्य समायोजन प्रविष्टियों के नाम इस प्रकार हैं:

- अन्तिम स्टॉक,

- अदत्त व्यय (Outstanding Expenses),

- उपार्जित आय (Accrued Income),

- पूर्वदत्त व्यय (Prepaid Expenses),

- अग्रिम प्राप्त आय,

- मूल्य ह्रास,

- अशोध्य एवं संदिग्ध ऋणों के लिए आयोजन,

- देनदारों पर बट्टे के लिए आयोजन,

- पूँजी पर ब्याज,

- आहरण पर ब्याज,

- स्वामी द्वारा माल का आहरण,

- मैनेजर को शुद्ध लाभों पर कमीशन।

प्रश्न 14.

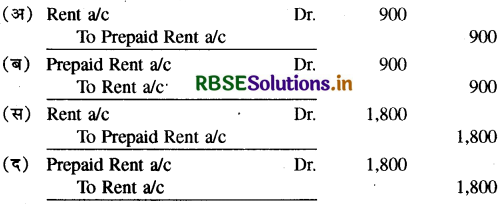

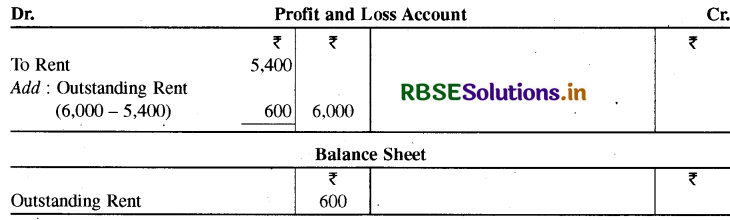

एक तलपट में किराये के 5,400 रु. दिखाये गये हैं। अन्य सूचनाओं में लिखा है कि किराया प्रतिमाह 500 रु. चुकाया जाता है। इसे अन्तिम खातों में किस प्रकार दिखाया जायेगा?

उत्तर

प्रश्न 15.

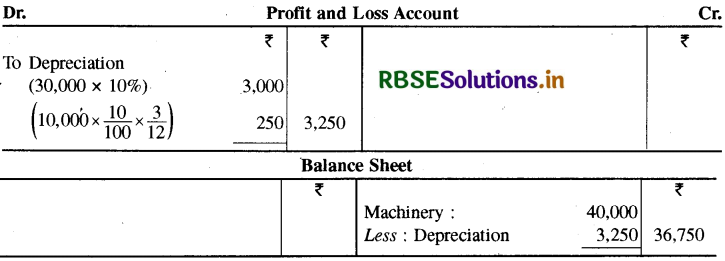

तलपट में मशीनरी 40,000 रु. दिखाई गई है। व्यापारी ने 1 जनवरी को 10,000 रु. की मशीनरी खरीदी। व्यापारी मशीनरी पर 10% की दर से मूल्य ह्रास लगाता है। व्यापारी प्रतिवर्ष 31 मार्च को पुस्तकें बन्द करता है। अन्तिम खातों में किस प्रकार दिखाया जायेगा?

उत्तर:

प्रश्न 16.

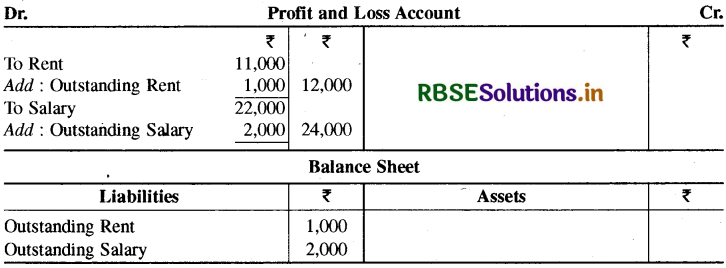

एक तलपट में 31 दिसम्बर, 2020 को किराये व वेतन की राशियाँ क्रमशः 11,000 रु. व 22,000 रु. दी हुई हैं। समायोजनों में किराये के 1,000 रु. व वेतन के 2,000 रु. अदत्त हैं। इन समायोजनों को

अन्तिम खातों में कहाँ और किस प्रकार दिखाया जाता है?

उत्तर:

प्रश्न 17.

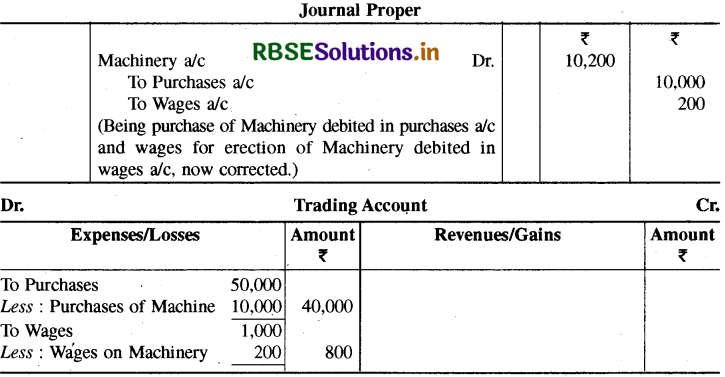

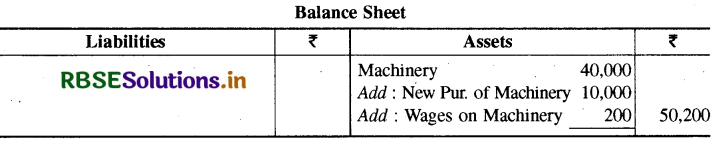

श्रुति एण्ड कम्पनी के तलपट में क्रय 50,000 रु., मशीनरी 40,000 रु. तथा मजदूरी 1,000 रु. दिखलाई गई हैं। अन्य सूचनाओं में 10,000 रु. की मशीनरी क्रय खाते में डेबिट की हुई है तथा मशीन को लाने का व्यय 200 रु. भी मजदूरी खाते के डेबिट में लिख दिया गया है। अन्तिम खातों में इस समायोजन को किस प्रकार दिखायेंगे?

उत्तर:

प्रश्न 18.

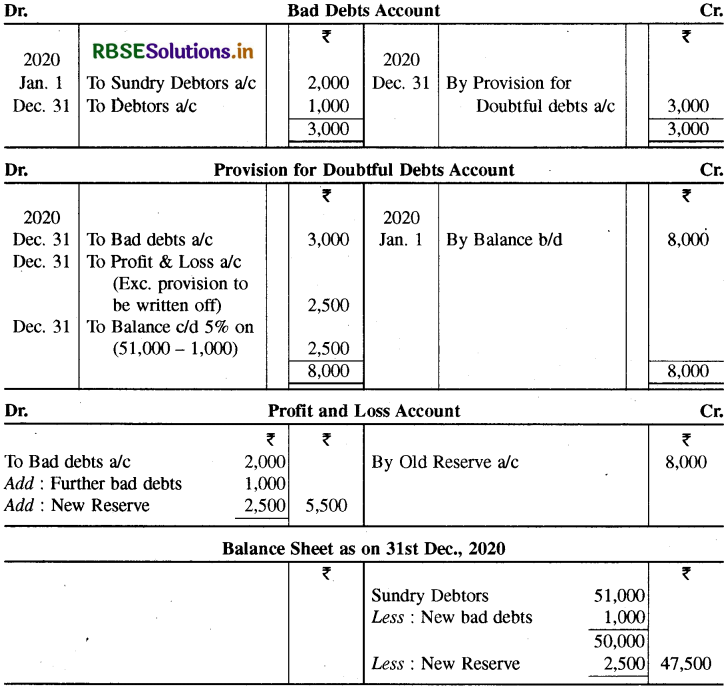

31 दिसम्बर, 2019 को डूबत ऋणों के लिए आयोजन का शेष 8,000 रु. था। वर्ष 2020 में डूबत ऋण अपलिखित किये गये 2,000 रु.। इस वर्ष के अन्त में 1,000 रु. के डूबत ऋण और अपलिखित करने हैं। 2020 वर्ष के अन्त में देनदार 51,000 रु. के थे। व्यापारी द्वारा डूबत ऋणों के लिए आयोजन देनदारों पर 5 प्रतिशत की दर से बनाया रखा जाता है। उपर्युक्त सूचनाओं से वर्ष 2020 के लिए डूबत ऋण आयोजन खाता एवं डूबत ऋण खाता तैयार कीजिए तथा मदों को अन्तिम खातों में दिखाइए।

उत्तर:

प्रश्न 19.

31 दिसम्बर, 2020 को खाते बन्द करते समय निम्नलिखित समायोजनों के सम्बन्ध में जर्नल प्रविष्टियाँ दीजिए तथा इनको चिट्ठे में दिखाइए:

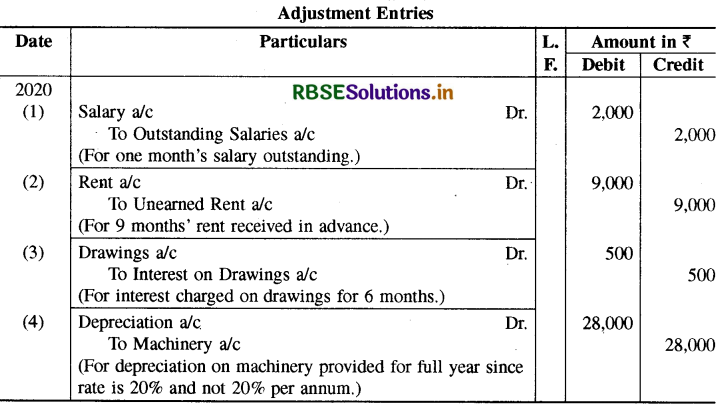

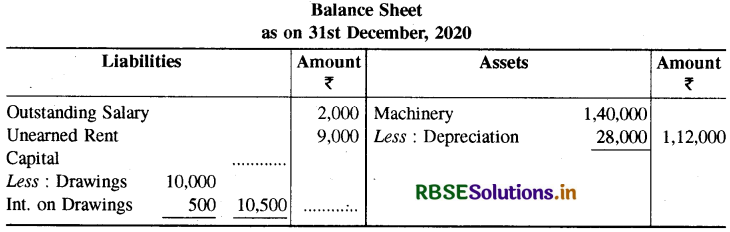

1. 2020 में केवल 11 माह का ही वेतन 22,000 रु. का भुगतान किया गया है।

2. 1 अक्टूबर, 2020 को 1 वर्ष का अग्रिम किराया 12,000 रु. प्राप्त किया।

वर्ष के मध्य में 10.000 रु. का आहरण किया। आहरण पर 10 प्रतिशत वार्षिक ब्याज देय है।

4. 1 जनवरी, 2020 को मशीन खाते का शेष 90,000 रु. था। 30 सितम्बर, 2020 को 50,000 रु. की

नई मशीन खरीदी। वर्ष के अन्त में 20 प्रतिशत मूल्य ह्रास चार्ज करना है।

उत्तर:

Note : Dep, on Machinery 1.40 .000 × 20 % = Rs. 28.000

प्रश्न 20.

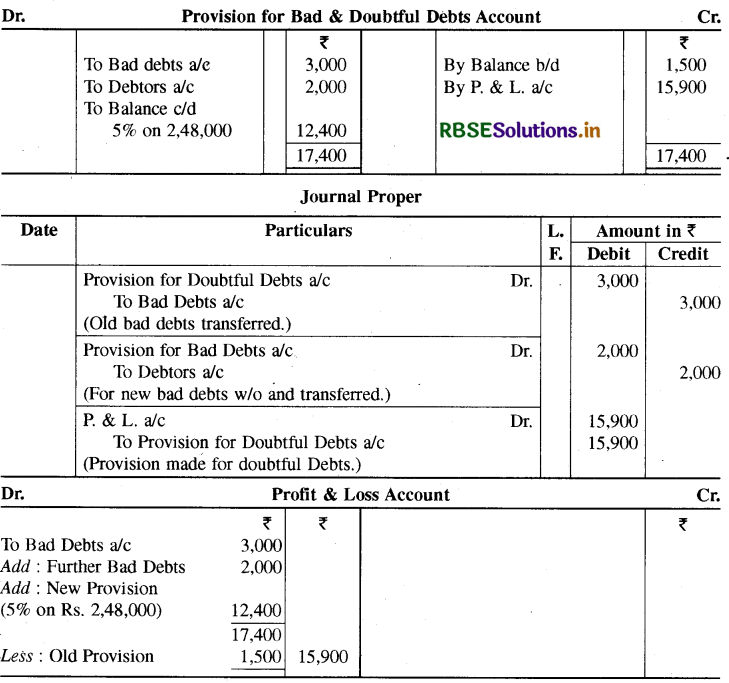

एक व्यापारी के तलपट में निम्नलिखित मदें दिखाई गई हैं:

|

particulars |

Amount ₹ |

|

डूबत ऋण (Bad Debts) |

Rs. 3,000 |

|

डूबत ऋण आयोजन (Provision for Bad Debts) |

Rs. 1,500 |

|

देनदार (Debtors) |

Rs. 2,50,000 |

उत्तर:

निबन्धात्मक प्रश्न:

प्रश्न 1.

समायोजन का अर्थ बतलाते हुए अन्तिम खाते बनाने में इनकी उपयोगिता पर प्रकाश डालिए।

उत्तर:

समायोजन का अर्थ-किसी लेखा वर्ष के लाभ अथवा हानि एवं व्यापार की आर्थिक स्थिति की सही जानकारी के लिए ऐसी मदों का लेखा करना जिनका सम्बन्ध उसी लेखा वर्ष से है, समायोजन (Adjustments) कहलाता है। इन समायोजनों के लिए की जाने वाली जर्नल प्रविष्टियों को समायोजन प्रविष्टियाँ (Adjustment Entries) कहते हैं। प्रो. कार्टर (Prof. Carter) के अनुसार, "इन समायोजनों में वे विभिन्न मदें सम्मिलित की जाती हैं जिन्हें शुद्ध लाभ ज्ञात करने के पूर्व डेबिट या क्रेडिट करना आवश्यक है। अदत्त दायित्वों व उपार्जित आयों को हिसाब में सम्मिलित करना आवश्यक है। पूर्वदत्त व्यय, अनुपार्जित आय, सम्पत्तियों के मूल्य-ह्रास एवं अन्य सम्भावित लाभ-हानि का लेखा करना आवश्यक है।"

समायोजन प्रविष्टियाँ करने के फलस्वरूप कुछ खातों के शेषों में परिवर्तन हो जाते हैं तथा कुछ नये खाते भी खुल जाते हैं। अतः इन समायोजनों को सम्मिलित करने के पश्चात् एक नया तलपट बनाया जाता है जो अन्तिम तलपट (Final Trial Balance) अथवा समायोजित तलपट (Adjusted Trial Balance) कहलाता है। इस अन्तिम तलपट के आधार पर ही अन्तिम लेखे (Final Accounts) तैयार किये जाते हैं। प्रायः अन्तिम तलपट बनाया नहीं जाता तथा प्रारम्भिक तलपट के नीचे टिप्पणी के रूप में समायोजन लिख दिये जाते हैं । अन्तिम लेखे बनाते समय इन समायोजनों की मदों को सम्बन्धित खातों के प्रस्तुत शेषों में जोड़कर या घटाकर उन्हें समायोजित करके लिखा जाता है।

समायोजन लेखों के उद्देश्य:

अथवा अन्तिम खाते बनाते समय समायोजन की उपयोगिता:

(अ) मुख्य उद्देश्य

- वित्तीय वर्ष से सम्बन्धित सभी व्ययों का लेखा-ऐसा कोई व्यय न हो, जो वित्तीय वर्ष से सम्बन्धित हो और लिखने से छूट गया हो (चाहे इसका भुगतान किया गया है या नहीं)।

- जो व्यय वित्तीय वर्ष से सम्बन्धित न हो उसका लेखा न किया जाना-यदि कोई व्यय अगले वर्ष का हो और इसी वर्ष में लिखा लिया गया हो तो समायोजन के लेखे द्वारा इसे ठीक किया जाता है।

- वित्तीय वर्ष से सम्बन्धित सभी आय का लेखा-ऐसी कोई आय नहीं होनी चाहिए जो वित्तीय वर्ष से सम्बन्धित हो और लिखने से छूट गयी हो।

- अगले वर्ष की आय यदि लिख गयी है तो समायोजन के लेखे द्वारा ठीक की जाती है। ऐसी कोई आय नहीं होनी चाहिए जो अगले वर्ष की हो और लिख ली गयी हो। इसी कारण ये लेखे किये जाते हैं।

- सही व पूर्ण लेखे करना-वित्तीय वर्ष से सम्बन्धित ह्रास, अप्राप्य एवं अशोध्य ऋण, प्रावधान एवं संचय तथा पूँजी एवं आहरण पर ब्याज आदि के सम्बन्ध में सही एवं पूर्ण लेखे आवश्यक हैं।

(ब) अन्य उद्देश्य

उपर्युक्त उद्देश्यों के अतिरिक्त समायोजन लेखे करने के कुछ अन्य उद्देश्य भी हैं, जैसे:

- लाभ-हानि खाते को ग्य बनाना कि यह वित्तीय वर्ष का "सच्चा एवं उचित" फल प्रदर्शित कर सके,

- चिट्ठे को इस योग्य बनाना कि वह व्यापार की वित्तीय स्थिति का "सच्चा एवं उचित" चित्र प्रस्तुत कर सके।

यदि लेखा पुस्तक में पूर्वदत्त व्ययों एवं अग्रिम प्राप्त आयों का लेखा बना रहेगा और इसके लिए आवश्यक समायोजनाएँ नहीं की जायेंगी, तो लाभ-हानि खाते द्वारा दिखाया गया फल सही नहीं होगा। इसी प्रकार यदि उपार्जित आय एवं अदत्त व्ययों से सम्बन्धित समायोजनाएँ नहीं की जायेंगी तो भी लाभ-हानि खाते द्वारा प्रकट किया गया लाभ सही नहीं होगा। यदि अप्राप्य एवं संदिग्ध ऋण, ह्रास, प्रावधान, संचय आदि समायोजनाओं का समावेश चिट्ठे में न किया गया हो तो चिट्ठा भी वित्तीय वर्ष की सच्ची एवं उचित स्थिति को प्रकट नहीं करेगा। यही कारण है कि अन्तिम खाते बनाते समय समायोजनों के लेखे महत्वपूर्ण ही नहीं वरन् अत्यन्त आवश्यक माने जाते हैं।

प्रश्न 2.

निम्नलिखित समायोजनों को स्पष्टतया समझाइए:

(अ) प्रबन्धक का कमीशन (Manager's Commission)

(ब) पूँजी पर ब्याज (Interest on Capital)

(स) आहरण पर ब्याज (Interest on Drawings)।

उत्तर:

(अ) प्रबन्धक का कमीशन (Manager's Commission): व्यवसाय में लाभदायकता बढ़ाने के उद्देश्य से तथा लाभों में सहभागिता देने के उद्देश्य से मैनेजर को वेतन के अलावा कमीशन का भुगतान भी किया जाता है। साधारणतया प्रबन्धक को कमीशन निम्न प्रकार दिया जाता है:

(i) कमीशन भुगतान करने से पूर्व के शुद्ध लाभों पर-इस स्थिति में लाभ-हानि खाते के क्रेडिट पक्ष की राशियों के योग में से डेबिट पक्ष की राशियों का योग घटाकर शुद्ध लाभ ज्ञात कर लिया जाता है। यह लाभ कमीशन चार्ज करने से पूर्व का होता है तथा इस शुद्ध लाभ पर निम्न सूत्र द्वारा कमीशन की गणना की जाती है

(ii) कमीशन चार्ज करने के बाद के शुद्ध लाभों पर-इस स्थिति में भी शुद्ध लाभों की गणना उपर्युक्त प्रकार ही की जायेगी परन्तु कमीशन की राशि ज्ञात करने का सूत्र भिन्न होगा

उदाहरण द्वारा स्पष्टीकरण: व्यवसाय में कमीशन चार्ज करने से पूर्व का शुद्ध लाभ 55,000 रु. है और मैनेजर को ऐसे लाभों का 5% कमीशन देना हो तो कमीशन की राशि निम्न प्रकार ज्ञात की जायेगी

Commission = 55,000 x \(\frac{5}{100}\) = Rs. 2,750

यदि मैनेजर का कमीशन, ऐसा कमीशन चार्ज करने के बाद के शुद्ध लाभों पर ज्ञात करना हो तो कमीशन की राशि निम्न होगी

Commission = 55,000 x \(\frac{5}{100}\) = Rs. 2,619

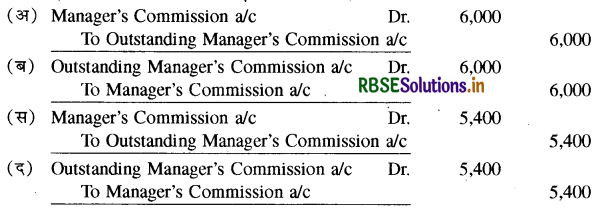

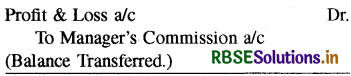

लेखा पुस्तकों में प्रविष्टि: कभी-कभी मैनेजर कमीशन अदत्त या बकाया होता है अतः इसके लिए अदत्त व्ययों की तरह ही प्रविष्टि की जाती है।

वर्ष के अन्त में मैनेजर कमीशन की राशि को लाभ-हानि खाते में अन्तरित कर दिया जाता है

अन्तिम खातों में प्रदर्शन-अदत्त कमीशन को लाभ-हानि खाते के डेबिट पक्ष में तथा चिट्ठे के दायित्व पक्ष में दिखाया जाता है।

(ब) पूँजी पर ब्याज (Interest on Capital): व्यवसाय के स्वामी द्वारा व्यापार में लगाये गये धन को पूँजी कहते हैं। इस विनियोजित पूँजी पर एक निश्चित दर से ब्याज दिया जाता है जिसे पूँजी पर ब्याज कहते हैं। यह व्यापार के लिए आगम व्यय (Revenue Expenditure) व व्यापारी के लिए लाभ है जिसे लाभ-हानि खाते के डेबिट पक्ष में दिखाया जाता है तथा चिट्ठे के दायित्व पक्ष में पूँजी में जोड़कर दिखाया जाता है। इसकी समायोजन प्रविष्टि अग्र प्रकार की जाती है।

वर्ष के अन्त में पूँजी पर ब्याज को लाभ-हानि खाते में अन्तरित कर दिया जाता है

(स) आहरण पर ब्याज (Interest on Drawings) जब व्यापार का स्वामी निजी प्रयोग के लिए नकद राशि या माल निकालता है तो इसे आहरण कहते हैं। आहरण पर व्यापारी से निश्चित दर से ब्याज चार्ज किया जाता है जो कि व्यापार के लिए लाभ है तथा व्यवसायी के लिए हानि। आहरण पर ब्याज को लाभ-हानि खाते के क्रेडिट पक्ष में तथा चिठे के दायित्व पक्ष में पूंजी में से घटाकर दिखाया जाता है। आहरण के लिए निम्न समायोजन प्रविष्टि की जाती है

वर्ष के अन्त में आहरण पर ब्याज को लाभ-हानि खाते में अन्तरित करने पर:

प्रश्न 3.

निम्नलिखित समायोजन को स्पष्टतया समझाइए तथा समायोजन प्रविष्टियाँ भी दीजिए:

(अ) अदत्त व्यय,

(ब) उपार्जित आय,

(स) अग्रिम प्राप्त आय,

(द) पूर्वदत्त व्यय।

उत्तर:

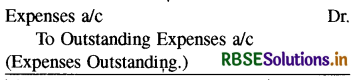

(अ) अदत्त व्यय (Outstanding Expenses): अदत्त व्यय वे व्यय हैं जो लेखा वर्ष से सम्बन्धित हैं परन्तु अभी तक चकाये नहीं गये हैं। यदि इन व्ययों को इस वर्ष की लेखा-पुस्तकों में नहीं लिखा जाता है तो लाभ-हानि खाता सही लाभ-हानि प्रदर्शित नहीं करेगा तथा चिट्ठा भी सही आर्थिक स्थिति प्रदर्शित नहीं करेगा। अत: इन खर्चों का समायोजन करना अत्यन्त आवश्यक है । प्रायः किराया, मजदूरी व वेतन, अगले माह की प्रथम तारीख को चुकाये जाते हैं। यदि लेखा-पुस्तकें 31 मार्च को बन्द की जाती हैं तो मार्च का वेतन, किराया आदि 1 अप्रैल को चुकाये जाएँगे तथा अन्तिम खाते बनाने की तिथि को ये खर्चे अदत्त रहेंगे।

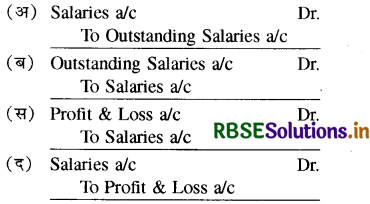

अदत्त व्यय का अन्तिम शेष सम्बन्धित खर्चे में जोड़ा जाता है तथा प्रारम्भिक शेष घटाया जाता है। अदत्त व्यय को अन्तिम चिठे के दायित्व पक्ष में दर्शाते हैं।

वर्ष के अन्त में अदत्त व्यय के लिए निम्न प्रविष्टि की जाती है

अगले वर्ष के प्रारम्भ में विपरीत प्रविष्टि की जाती है।

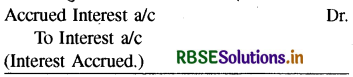

(ब) उपार्जित आय (Accrued Income): उपार्जित आय वह आय है जो चालू लेखा वर्ष में देय हो गई अर्थात् हमने अर्जित कर ली है परन्तु प्राप्त नहीं हुई है। इसे अप्राप्त आय, कमाई गई आय आदि नामों से भी जानते हैं। चूंकि यह आय इसी वर्ष से सम्बन्धित होती है अतः इसका लेखा करना आवश्यक हो जाता है। उपार्जित आय के अन्तिम शेष को सम्बन्धित आय में जोड़ते हैं तथा

प्रारम्भिक शेष को घटाते हैं। चिट्टे के सम्पत्ति पक्ष में उपार्जित आय का अन्तिम शेष दिखाया जाता है। जैसे अन्तिम खाते बनाने की तिथि को 3,000 रु. ब्याज के देय हो गये हैं परन्तु प्राप्त नहीं हुए हैं। वर्ष के अन्त में उपर्युक्त उपार्जित आय के लिए निम्न प्रविष्टि की जायेगी।

(स) अग्रिम प्राप्त आय या अनुपार्जित आय (Income Received in Advance or Unearned Income):

यह वह आय है जो चालू लेखा वर्ष से सम्बन्धित नहीं है परन्तु अग्रिम रूप से चालू वर्ष में प्राप्त हो गई है। इसे पेशगी आय, अनुपार्जित आय (Unearned Income), बिना कमाई हुई आय भी कहते हैं। चूँकि यह आय चालू लेखा वर्ष से सम्बन्धित है, अतः इसका अन्तिम खातों में समायोजन करना आवश्यक हो जाता है। इस आय के अन्तिम शेष को लाभ-हानि खाते में सम्बन्धित आय में से घटाते हैं तथा प्रारम्भिक शेष को जोड़ते हैं। चिट्ठे के दायित्व पक्ष में इस आय का अन्तिम शेष दिखाया जाता है।

जैसे-1 अप्रैल, 2019 को 12,000 रु. का किराया एक वर्ष के लिए प्राप्त हुआ। 31 दिसम्बर, 2019 को समाप्त होने वाले वर्ष के लिए 3 माह (जनवरी से मार्च, 2020) का किराया अनुपार्जित आय होगा। लेखा वर्ष के अन्त में उपर्युक्त अनुपार्जित आय के लिए निम्न समायोजन प्रविष्टि की जायेगी:

अगले वर्ष के प्रारम्भ में विपरीत प्रविष्टि की जाती है।

(द) पूर्वदत्त व्यय (Prepaid Expenses) ये वे व्यय हैं जिनका भुगतान चालू वर्ष में कर दिया जाता है जबकि ये अगले वर्ष से सम्बन्धित होते हैं। जैसे 1 अप्रैल, 2011 को वर्ष भर का बीमा प्रीमियम 6,000 रु. चुकाया। 31 दिसम्बर, 2011 को समाप्त वर्ष में 3 माह का बीमा प्रीमियम (जनवरी से मार्च, 2012) पूर्वदत्त होगा। पूर्वदत्त व्यय का अन्तिम शेष लाभ-हानि खाते में सम्बन्धित व्यय में से घटाकर तथा प्रारम्भिक शेष जोड़कर दिखाया जाता है। पूर्वदत्त व्यय का अन्तिम शेष चिट्टे के सम्पत्ति पक्ष की ओर दिखाया जाता है।

लेखा वर्ष के अन्त में उपर्युक्त पूर्वदत्त व्यय के लिए निम्न समायोजन प्रविष्टि की जायेगी:

अगले वर्ष के प्रारम्भ में विपरीत प्रविष्टि की जाती है।

आंकिक प्रश्न:

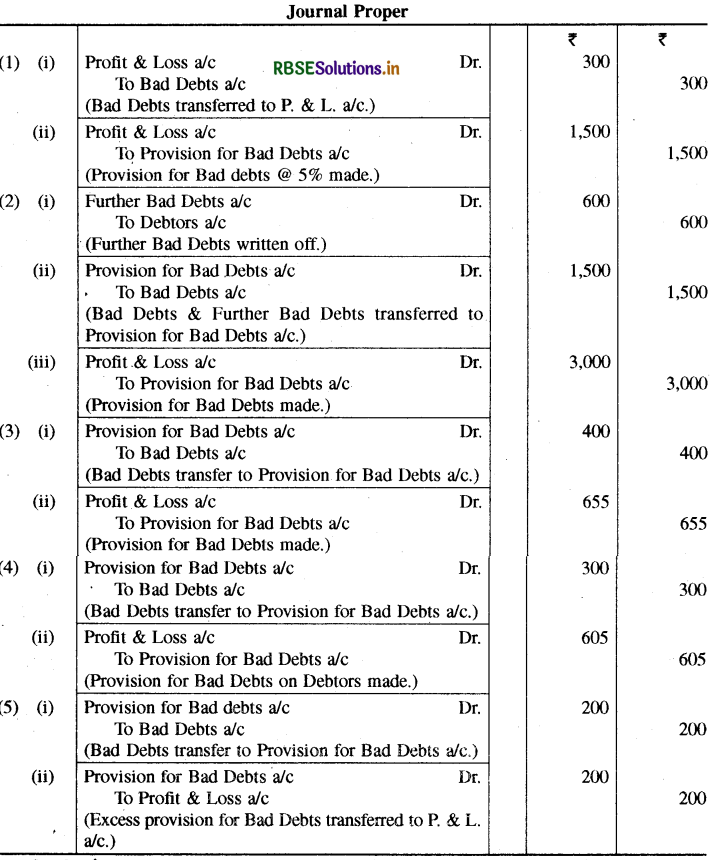

प्रश्न 1.

स्पष्टतया बताइए कि निम्न दशाओं में डूबत ऋण आयोजन के सम्बन्ध में व्यापारी के जर्नल में आप प्रविष्टियाँ कैसे करेंगे

(1) तलपट में लिखे हुए डूबत ऋण 300 रु. तथा देनदार 30,000 रु. हैं। देनदारों की राशि पर 5% की दर से डूबत ऋण आयोजन करना है।

(2) तलपट में लिखे हुए डूबत ऋण 900 रु., डूबत आयोजन 2,100 रु. और देनदार 72,600 रु. हैं। 600 रु. डूबत ऋण में और डालने हैं और देनदारों पर 5 प्रतिशत का डूबत ऋण आयोजन बनाना है।

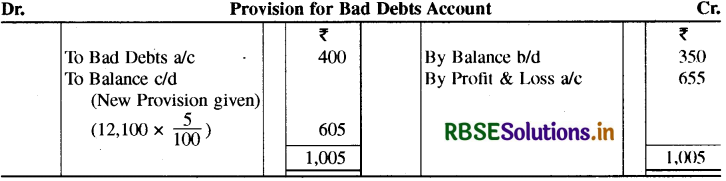

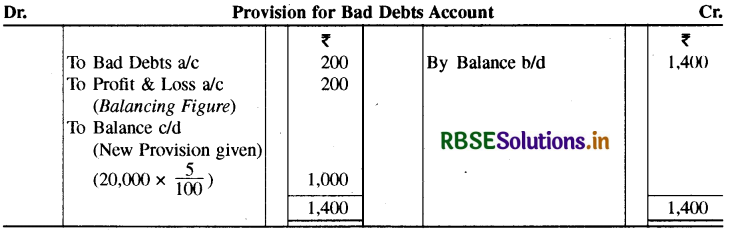

(3) तलपट में लिखे हुए डूबत ऋण 400 रु., डूबत ऋण आयोजन 350 रु. तथा विविध देनदार 12,100 रु. हैं। देनदारों पर डूबत ऋण के लिए आयोजन 5% की दर पर रखना है।

उत्तर:

टिप्पणियाँ: विभिन्न दशाओं में डूबत ऋण आयोजन की राशि अग्र प्रकार ज्ञात की गई है

(1) Bad Debts Provision = 30,000 x \(\frac{5}{100}\) = ₹ 1,500

(2) Bad Debts Provision = 72,000 x \(\frac{5}{100}\) = ₹ 3,6000

पहले का डूबत ऋण आयोजन का शेष 2,100 - 1,500 = ₹ 600

अतः 3,600 - 600 = ₹ 3,000 का आयोजन और किया गया। Debtors = 72,600 - 600 = ₹ 72,000

(3) डूबत ऋण आयोजन की राशि निम्न प्रकार ज्ञात की गई है:

(4) Bad Debts Provision = 12,100 x 1 = ₹ 605

(5) डूबत ऋण आयोजन की राशि निम्न प्रकार ज्ञात की गई है:

प्रश्न 2.

एक व्यापारी की पुस्तकों से 31 मार्च, 2020 को निम्न शेष प्राप्त हुए:

|

particulars |

Amount ₹ |

|

क्रय (Purchases) |

80,000 |

|

विक्रय (Sales) |

1,30,000 |

|

आवक वापसी (Returns Inward) |

3,000 |

|

जावक गाड़ी भाड़ा (Carriage Outward) |

200 |

|

वेतन एवं मजदूरी (Salary & Wages) |

2,000 |

|

उत्पादक मजदूरी (Productive Wages) |

5,000 |

|

कारखाना बीमा (Factory Insurance) |

4,000 |

|

भाड़ा (Freight) |

1,000 |

|

कारख़ाना रोशनी (Factory Lighting) |

1,500 |

|

जावक वापसी (Returns Outward) |

500 |

|

रहतिया 1.4.2019 (Stock 1.4.2019) |

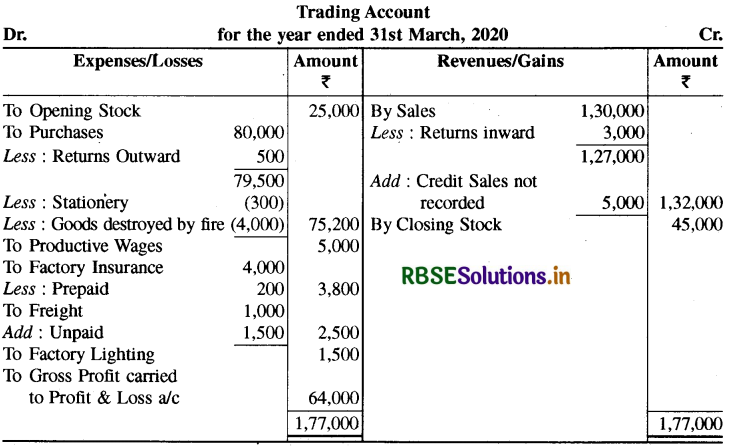

25,000 |

अन्य सूचनाएँ:

(1) रहतिया 31.3.2020 को 45,000 रु. था।

(2) स्टेशनरी के 300 रु. चुकाये जो क्रय खाते में लिख दिये गये।

(3) 5,000 रु. का माल राम को उधार बेचा गया जिसका लेखा नहीं किया गया।

(4) भाड़ा के 1,500 रु. अभी तक देने बाकी हैं।

(5) आग द्वारा 4,000 रु. का माल नष्ट हो गया। बीमा कं. ने 3,000 रु. का दावा स्वीकार किया।

(6) कारखाना बीमा के 200 रु. अग्रिम चुकाये। उपर्युक्त सूचनाओं से व्यापारी का व्यापार खाता 31 मार्च, 2020 का बनाइए। उत्तर:

प्रश्न 3.

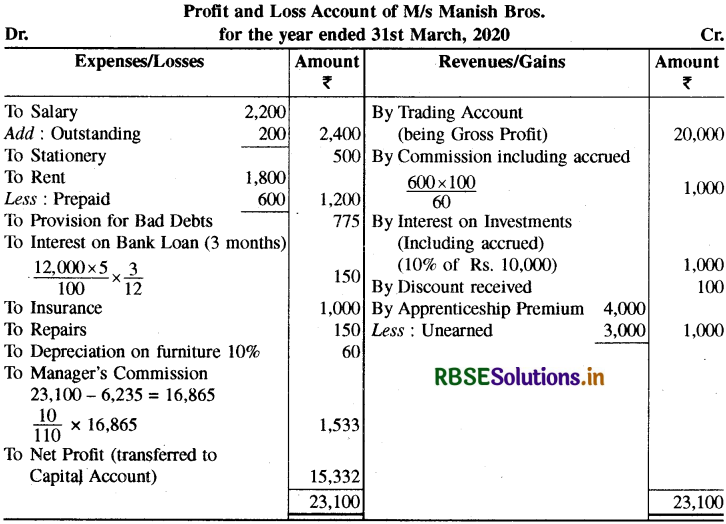

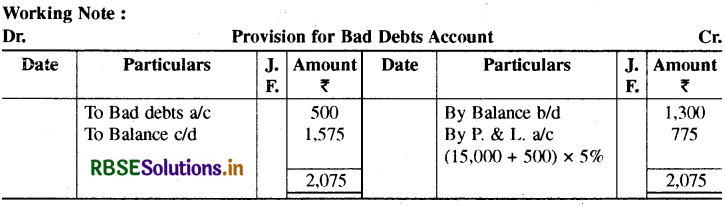

मनीष ब्रदर्स की पुस्तकों से निम्न शेष 31 मार्च, 2011 को लिये गये हैं:

|

particulars |

Amount ₹ |

|

व्यापार खाते का जमा शेष (Credit Balance of Trading Account) |

20,000 |

|

कमीशन जमा (Commission Cr.) |

600 |

|

10% विनियोग (10% Investment) |

10,000 |

|

विनियोगों पर ब्याज (Interest on Investment) |

750 |

|

वेतन 11 माह का (Salary for 11 months) |

2,200 |

|

स्टेशनरी (Stationery) |

500 |

|

किराया (Rent) |

1,800 |

|

बट्टा जमा (Discount Cr.) |

100 |

|

डूबत ऋण (Bad Debts) |

500 |

|

संदिग डूबत् ऋण आयोजन (Provision for Bad Debts) |

1,300 |

|

देनदार (Debtors) |

15,000 |

|

लेनदार (Creditors) |

10,000 |

|

प्राप्य बिल (Bills Receivable) |

5,000 |

|

5% बैंक ॠण (5% Bank Loan) |

12,000 |

|

बीमा (Insurance) |

1,000 |

|

प्रशिक्षु प्रीमियम (Apprenticeship Premium) |

4,000 |

|

मरम्मत (Repair) |

150 |

|

फर्नीचर (Furniture) |

600 |

अन्य सूचनाएँ:

(1) रहतिया 31.3.2020 को 18,000 रु.।

(2) विनियोगों पर ब्याज 9 माह का प्राप्त किया गया।

(3) बैंक ने ऋण 1.1.2020 को स्वीकार किया।

(4) प्रशिक्षु प्रीमियम 4 वर्ष के लिए प्राप्त किया।

(5) किराया प्रतिमाह 100 रु. चुकाया जाता है।

(6) प्राप्य बिल में 500 रु. का अनादरित बिल सम्मिलित है।

(7) देनदारों पर 5% से डूबत ऋण आयोजन बढ़ाइये।

(8) 10% मूल्य ह्रास फर्नीचर पर लगाइये।

(9) कमीशन का 60% हिस्सा प्राप्त किया।

(10) मैनेजर को शुद्ध लाभ पर 10% कमीशन का प्रावधान, इस कमीशन को घटाने के बाद कीजिये।

31 मार्च, 2020 को समाप्त होने वाले वर्ष के लिए लाभ-हानि खाता बनाइए।

उत्तर:

प्रश्न 4.

31 मार्च, 2020 को श्री रमेश की पुस्तकों से निम्नलिखित शेष प्राप्त किये गये हैं:

(The following balances have been extracted from the books of Mr. Ramesh as on 31st March, 2020)

|

particulars |

Amount ₹ |

|

रहतिया (Stock) |

6,000 |

|

क्रय (Purchases) |

11,500 |

|

विक्रय (Sales) |

16,100 |

|

पूँजी (Capital) |

2,600 |

|

लेनदार (Creditors) |

3,859 |

|

आवक वापसी (Return Inward) |

600 |

|

ऋण लिया (Loan Taken) |

1,500 |

|

प्राप्य बिल (Bills Receivable) |

200 |

|

जावक वापसी (Return Outward) |

500 |

|

देनदार (Debtors) |

2,500 |

|

मशीनरी (Machinery) |

1,100 |

|

भवन (Building) |

990 |

|

किराया चुकाया (Rent Paid) |

300 |

|

ऋण पर ब्याज चुकाया (Paid Int. on Loan) |

100 |

|

प्राप्त कमीशन (Commission Received) |

371 |

|

संदिग्ध ऋण आयोजन (Provision for Doubtful Debts) |

200 |

|

डूबत ॠण (Bad Debts) |

40 |

|

बैंक शेष (Bank Balance) |

450 |

|

रोकड़ शेष (Cash Balance) |

51 |

|

फर्नीचर (Furniture) |

500 |

|

स्थापना व्यय (Establishment Expenses) |

800 |

|

भविष्य निधि वेतन से काटा गया क्रेडिट (P.F. deducted from Salaries Credit) |

50 |

|

बिजली खर्च (Electric Charges) |

49 |

अन्य सूचनाएँ (Other Informations):

(1) 31 मार्च, 2020 को रहतिया 5,000 रु.।

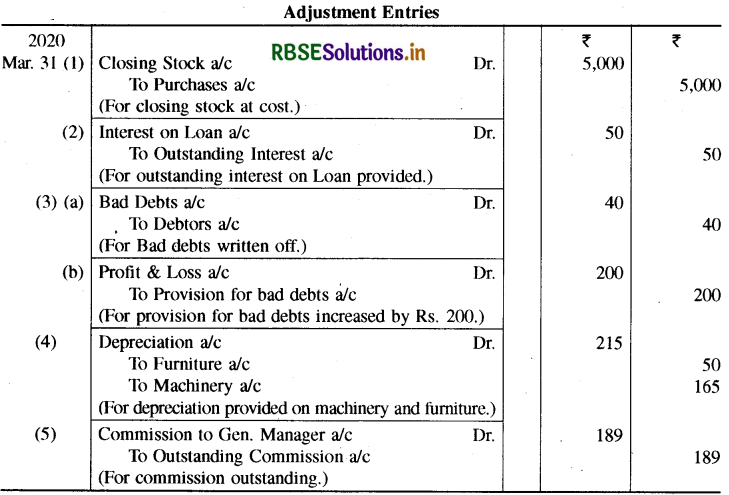

(2) ऋण पर बकाया ब्याज 50 रु. है।

(3) 40 रु. और डूबत ऋण अपलिखित कीजिए तथा संदिग्ध ऋण आयोजन खाते को 200 रु. से बढ़ायें।

(4) मशीनरी पर 15 प्रतिशत तथा फर्नीचर पर 10 प्रतिशत वार्षिक दर पर मूल्य हाल काटिए।

(5) 10 प्रतिशत कमीशन शुद्ध लाभ पर (इस पर कमीशन घटाने के बाद) जनरल मैनेजर को दिया जाना है।

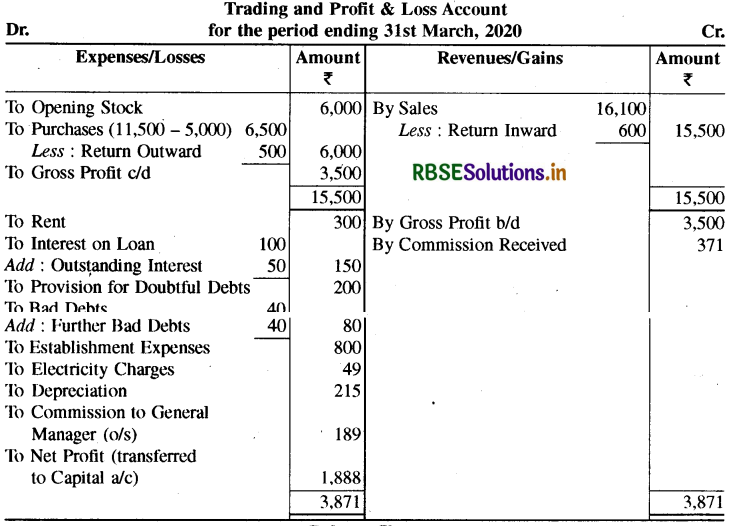

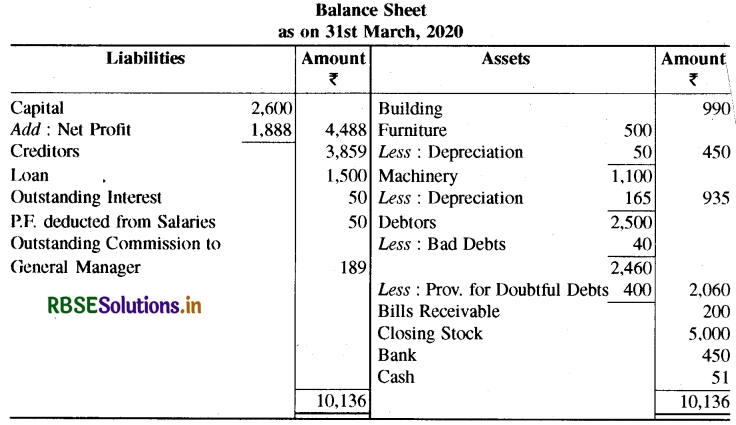

31 मार्च, 2020 को समाप्त वर्ष के लिए समायोजन प्रविष्टियाँ कीजिए तथा अन्तिम खाते तैयार कीजिए।

(1) Stock Rs. 5,000 on 31st March, 2020.

(2) Outstanding interest on loan is Rs. 50 .

(3) Write-off further Bad Debts of Rs. 40 and increase the balance of provision for Doubtful debts by Rs. 200 .

(4) Charge depreciation at 15 % on Machinery and 10 % on furniture per annum.

(5) A commission of 10 % on Net Profit (after charging such commission) to be given to the General Manager.

Prepare adjustment entries for the year ending 31st March, 2020 and final accounts.

उत्तर:

प्रश्न 5.

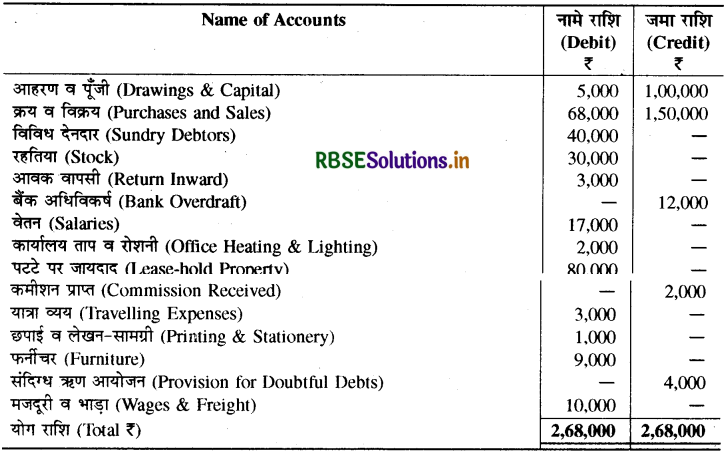

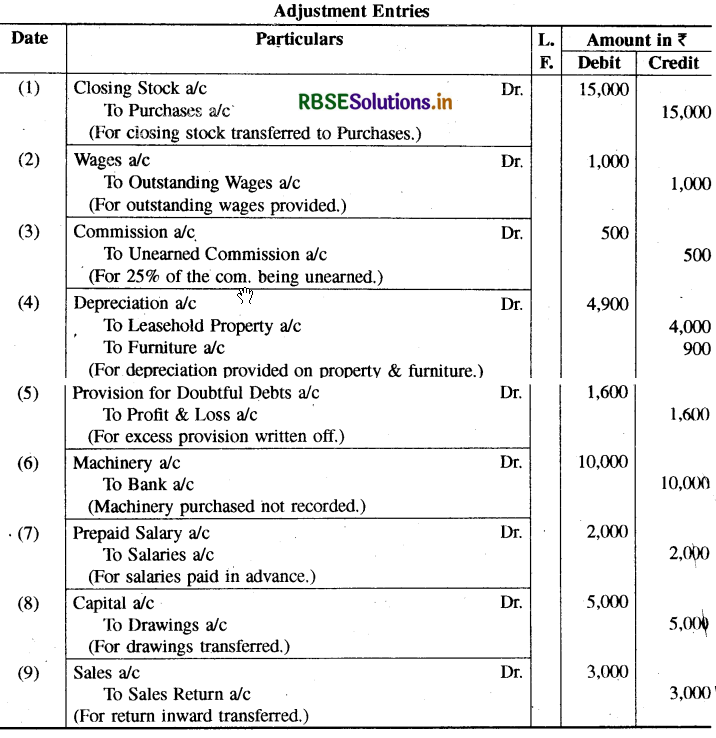

श्री रामनारायण एण्ड सन्स की पुस्तकों में 31 मार्च, 2020 को निम्नलिखित तलपट बनाया गया था:

(The following Trial Balance was prepared in the books of Shri Ramnaryan & Sons as 31st March, 2020):

31 मार्च, 2020 को समाप्त होने वाले वर्ष के लिए समायोजन प्रविष्टियाँ कीजिए एवं अन्तिम खाते बनाइए।

1. रहतिया 15,000 रु. मूल्यांकित किया गया।

2. मजदूरी के 1,000 रु. अभी देना बाकी है।

3. प्राप्त कमीशन का 75 प्रतिशत कार्य ही पूरा हुआ है।

4. पट्टे की जायदाद पर 5 प्रतिशत व फर्नीचर पर 10 प्रतिशत ह्रास काटिए।

5. संदिग्ध ऋण आयोजन देनदारों के 6 प्रतिशत तक बनाये रखना है।

6. 10,000 रु. की एक नई मशीन खरीदी तथा भुगतान चेक द्वारा कर दिया गया। किन्तु पुस्तकों में इसका कोई लेखा नहीं किया गया।

7. वेतन 2,000 रु. आगामी वर्ष से सम्बन्धित है।

Prepare adjustment entries for the year ending 31st March, 2020 and final accounts.

1. Stock as valued at Rs. 15,000 .

2. Wages are still in arrear of Rs. 1,000 .

3. Only 75% work is completed of the commission received.

4. Charge depreciation 5% on lease-hold property and 10% on furniture.

5. Provision for Doubtful Debts is to be maintained@ 6% on Debtors.

6. A new machinery was purchased for Rs. 10,000 and payment was made by cheque, but no entry had been passed for it in the books.

7. Salary Rs. 2,000 is relating to the next year.

उत्तर:

प्रश्न 6.

विवेक ब्रदर्स का 31 मार्च, 2020 को तलपट निम्नलिखित था:

(Following was the trial balance of Vivek Bros. as on 31st March, 2020)

निम्नलिखित समायोजनों को ध्यान में रखते हुए व्यापार एवं लाभ-हानि खाता तथा तुलन-पत्र/चिट्ठा तैयार कीजिए:

(Prepare Trading and Profit & Loss Account and Balance Sheet taking in to account the following adjustments)

(1) वर्ष के अन्त में रहतिया 32,500 ₹ था। (Stock at the end was ₹ 32,500.)

(2) भवन पर 10 प्रतिशत व मोटर कार पर 15 प्रतिशत ह्रास अपलिखित कीजिए। (Depreciate Building by 10% and Motor Car by 15%.)

(3) वेतन 11 माह का चुकाया गया है। (Salaries has been paid for 11 months only.)

(4) 1,500 रु. का माल दान में दिया। (Goods worth ₹ 1,500 given away as charity.)

(5) डूबत ऋण के 500 ₹ और अपलिखित कीजिए तथा देनदारों पर संदिग्ध ऋण आयोजन 5 प्रतिशत से बढ़ाइए। (Write off ₹ 500 further bad debts and increase provision for doubtful debts by 5% on debtors.)

उत्तर:

(2) चूँकि मोटर कार पूर्ण रूप से स्वामी द्वारा निजी प्रयोग में ली जाती है अतः मोटर कार व्यय तथा कार पर ह्रास को आहरण मानकर 18,000 रु. पूँजी में से घटाये जायेंगे तथा समायोजन के रूप में दिये गये ह्रास के 9,000 रु. को मोटर कार में से भी घटाया जायेगा।

प्रश्न 7.

31 मार्च, 2020 को श्री अनिल की पुस्तकों में निम्नलिखित शेष प्राप्त किये गये हैं:

(The following balances were extracted from the Books of Mr. Anil on 31st March, 2020):

|

particulars |

Amount ₹ |

|

प्रारम्भिक स्कन्ध (Opening Stock) |

68,000 |

|

क्रय (Purchases) |

7,40,000 |

|

विक्रय (Sales) |

11,00,000 |

|

विक्रय व्यय (Selling Expenses) |

70,000 |

|

पूँजी (Capital) |

5,00,000 |

|

लेनदार (Creditors) |

1,20,000 |

|

आवक गाड़ी भाड़ा (Carriage Inward) |

8,000 |

|

कारखाना ईंधन व भाड़ा (Factory Fuel and Freight) |

32,000 |

|

देय बिल (Bills Payable) |

24,000 |

|

बैंक ॠण (Bank Loan) |

40,000 |

|

प्राप्य बिल (Bills Receivable) |

50,000 |

|

अग्नि बीमा प्रीमियम (Fire Insurance Premium) |

4,000 |

|

जावक वापसी (Return Outward) |

4,000 |

|

देनदार (Debtors) |

1,74,000 |

|

मशीनरी (Machinery) |

2,00,000 |

|

भवन (Buildings) |

2,80,000 |

|

वेतन एवं मजदूरी (Salaries and Wages) |

94,000 |

|

बैंक ॠण पर ब्याज (Interest on Bank Loan) |

4,000 |

|

प्राप्त कमीशन (Commission Received) |

6,000 |

|

संदिग्ध ॠण आयोजन (Provision for Doubtful Debts) |

6,000 |

|

डूबत ऋण (Bad Debts) |

4,000 |

|

आहरण (Drawings) |

60,000 |

|

रोकड़ शेष (Cash Balance) |

10,000 |

अन्य सूचनाएँ (Other Informations):

(1) 31 मार्च, 2020 को स्टॉक 98,800 ₹। (Steck on 31 st March, 2020 was of ₹ 98,800.)

(2) 5,000 ₹ उधार फनीचर क्रय का लेखा पुस्तकों में नहीं किया गया। (No entry has been passed in the books of account for Credit purchases of furniture ₹ 5,000.)

(3) अग्नि बीमा प्रीमियम पूर्वदत्त 300 ₹ तथा बैंक ऋण पर बकाया ब्याज 400 ₹ है। (Fire Insurance Premium of ₹ 300 is prepaid and outstanding interest on Bank Loan is ₹ 400.)

(4) देनदारों पर संदिग्ध ऋण आयोजन 5 प्रतिशत बनाये रखना है। (Provision for doubtful debts is to be maintained at 5 % on Debtors.)

(5) ह्रास लगाइए-भवन पर 5 प्रतिशत तथा मशीनरी पर 10 प्रतिशत वार्षिक (Charge Depreciation 5 % on Building and 10 % on Machinery per annum.)

(6) मैनेजर को शुद्ध लाभ पर 10 प्रतिशत कमीशन का प्रावधान (इस कमीशन को देने से पूर्व) कीजिये।

(Provision for Commission to Manager 10 % on Net Profit Before Charging such Commission.)

31 मार्च, 2020 को समाप्त होने वाले वर्ष के लिए व्यापार खाता एवं लाभ-हानि खाता एवं उसी तिथि को तुलन-पत्र बनाइये। (Prepare Trading Account, Profit & Loss Account for the year ending 31st March. 2020 and the Balance Sheet on that date.) 31 मार्च, 2020 को समाप्त होने वाले वर्ष के लिए व्यापार खाता एवं लाभ-हानि खाता एवं उसी तिथि को

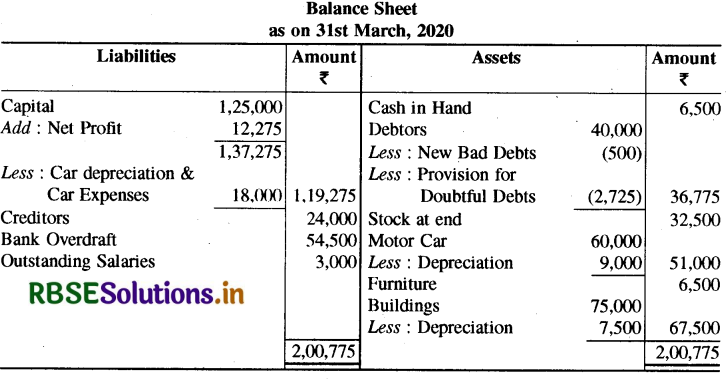

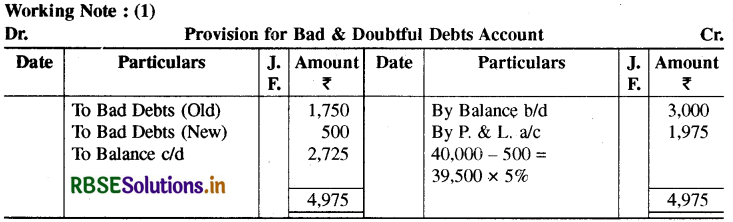

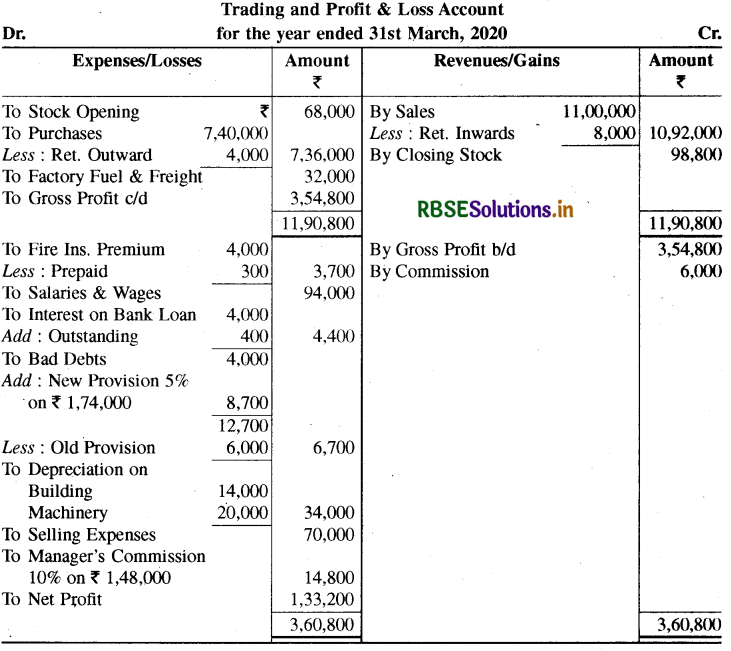

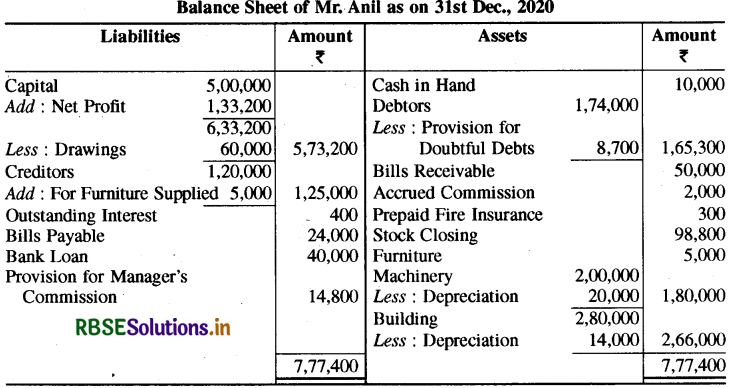

उत्तर:

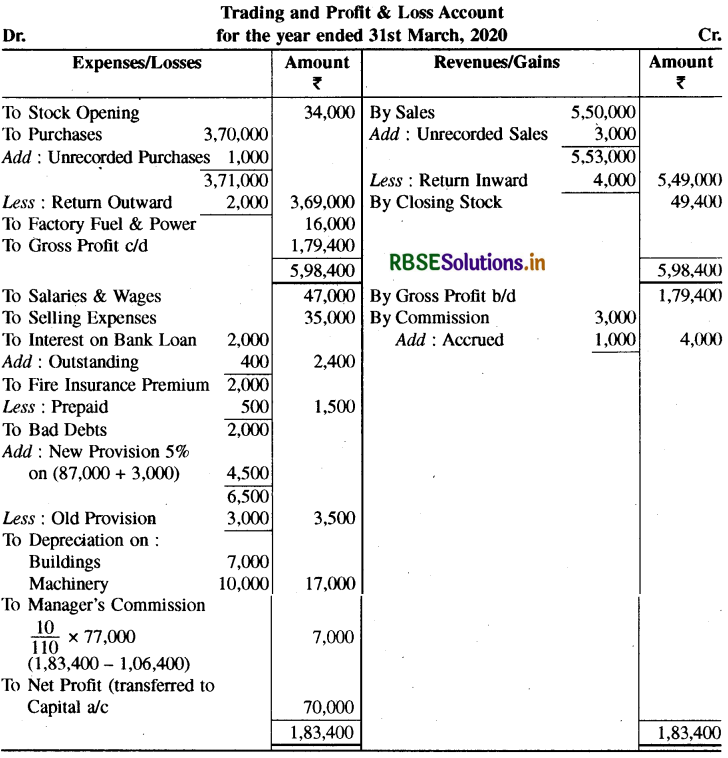

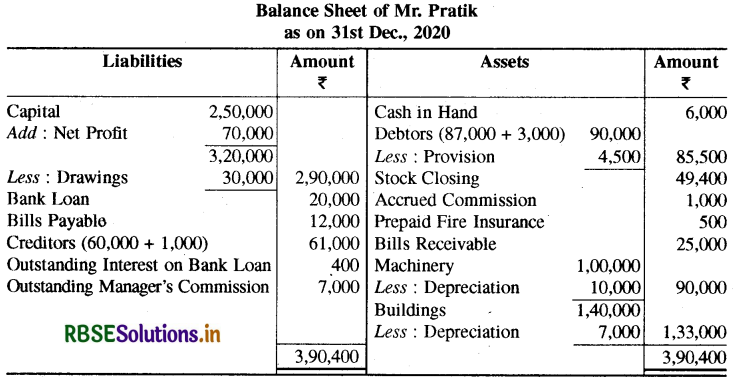

प्रश्न 8.

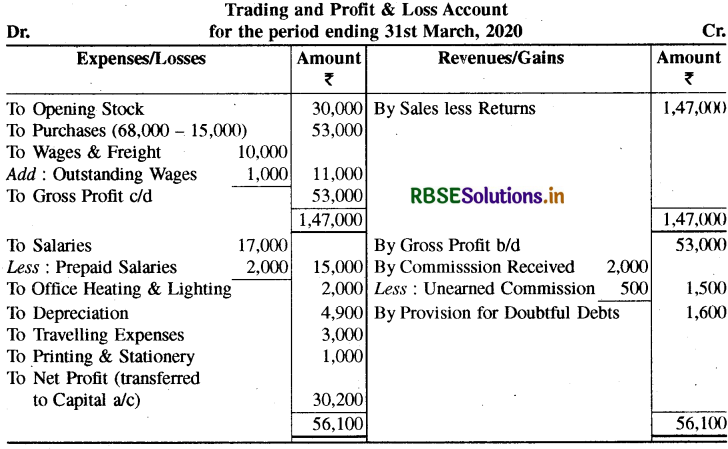

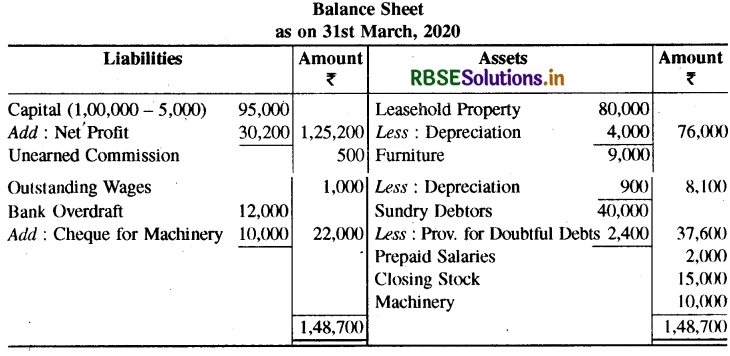

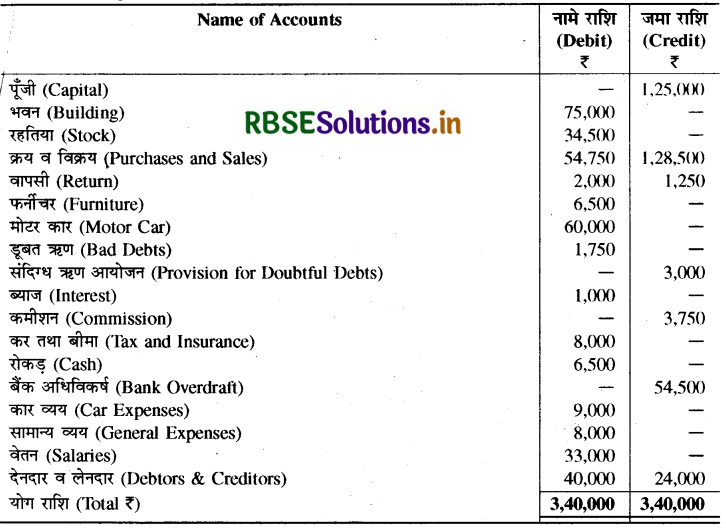

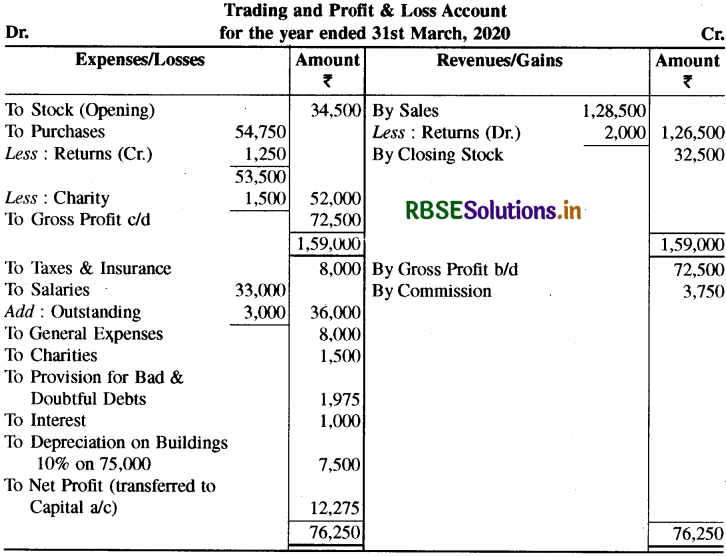

31 दिसम्बर, 2020 को श्री प्रतीक की पुस्तकों से निम्नलिखित शेष प्राप्त किये गये हैं:

(The following balances were extracted from the Books of Mr. Pratik as on 31st Dec., 2020):अन्य सूचनाएँ (Other Informations):

|

particulars |

Amount ₹ |

|

प्रारम्भिक स्कन्ध (Opening Stock) |

34,000 |

|

देय विपत्र (Bills Payable) |

12,000 |

|

क्रय (Purchases) |

3,70,000 |

|

बैंक ऋण (Bank Loan) |

20,000 |

|

विक्रय (Sales) |

5,50,000 |

|

प्राप्य बिल (Bills Receivable) |

25,000 |

|

विक्रय व्यय (Selling Expenses) |

35,000 |

|

अग्नि बीमा प्रीमियम (Fire Insurance Premium) |

2,000 |

|

पूँजी (Capital) |

2,50,000 |

|

जावक वापसी (Return Outward) |

2,000 |

|

लेनदार (Creditors) |

60,000 |

|

देनदार (Debtors) |

87,000 |

|

आवक वापसी (Return Inward) |

4,000 |

|

मशीनरी (Machinery) |

1,00,000 |

|

कारखाना ईंधन व शक्ति (Factory Fuel and Power) |

16,000 |

|

भवन (Building) |

1,40,000 |

|

वेतन एवं मजदूरी (Salaries & Wages) |

47,000 |

|

डूबत ऋण (Bad Debts) |

2,000 |

|

बैंक ऋण पर ब्याज (Interest on Bank Loan) |

2,000 |

|

आहरण (Drawings) |

30,000 |

|

कमीशन प्राप्त (Commission Received) |

3,000 |

|

रोकड़ हस्ते (Cash in Hand) |

6,000 |

|

संदिग्ध ऋण के लिए आयोजन (Provision for Doubtful Debts) |

3,000 |

(1) 31 दिसम्बर, 2020 को स्टॉक 49,400 ₹ था। (Stock on 31st December, 2020 was of ₹ 49,400.)

(2) 1,000 रु. उधार क्रय एवं 3,000 रु. उधार बिक्री की प्रविष्टियाँ पुस्तकों में नहीं की गईं। (Credit purchases of ₹ 1,000 and Credit Sales of ₹ 3,000 were not recorded in books.)

(3) अग्नि बीमा प्रीमियम पूर्वदत्त 500 ₹ तथा बैंक ऋण पर बकाया ब्याज 400 ₹ एवं उपार्जित कमीशन 1,000 ₹ है। (Fire Insurance Premium of ₹ 500 is prepaid, outstanding interest on Bank Loan is ₹ 400 and Accrued Commission is ₹ 1,000.)

(4) देनदारों पर संदिग्ध ऋण आयोजन 5 प्रतिशत बनाये रखना है। (Provision for doubtful debts is to be maintained at 5 % on Debtors.)

(5) ह्रास लगाइये-भवन पर 5 प्रतिशत तथा मशीनरी पर 10 प्रतिशत वार्षिक। (Charge Depreciation 5% on Building and 10 % on Machinery per annum.)

(6) मैनेजर को शुद्ध लाभ पर 10 प्रतिशत कमीशन का प्रावधान इस प्रकार का कमीशन घटाने के बाद कीजिये। (Provide for Manager's Commission @ 10% on Net Profit after charging such Commission.)

31 दिसम्बर, 2020 को समाप्त होने वाले वर्ष के लिए व्यापार खाता, लाभ-हानि खाता एवं उसी तिथि का चिट्ठा बनाइये।.

(Prepare Trading Account, Profit & Loss Account for the year ending 31st Dec., 2020 and the Balance Sheet on that date.)

उत्तर:

टिप्पणियौँ:

1. 1,000 ₹ उधार क्रय एवं 3,000 ₹ उधार विक्रय की प्रविष्टियाँ नहीं की गईं। अत: इन्हें क्रय एवं विक्रय में जोड़कर एवं 1,000 ₹ लेनदारों एवं 3,000 ₹ देनदारों में जोड़कर दिखाया जायेगा।

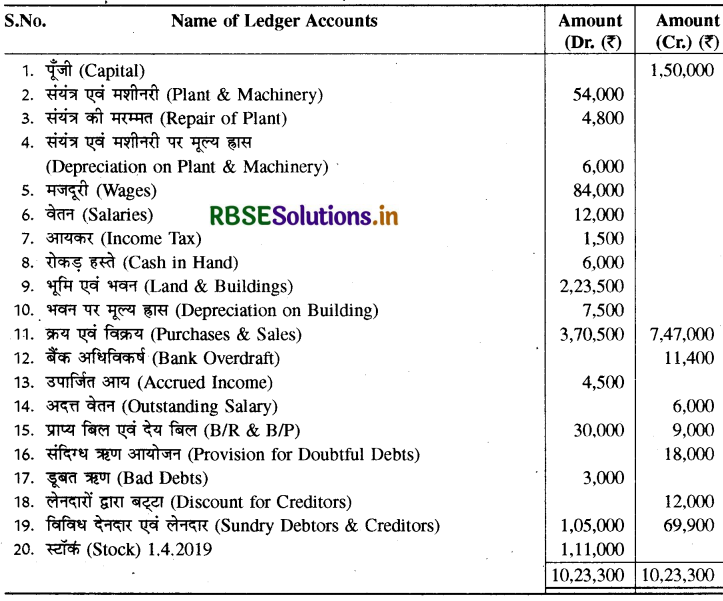

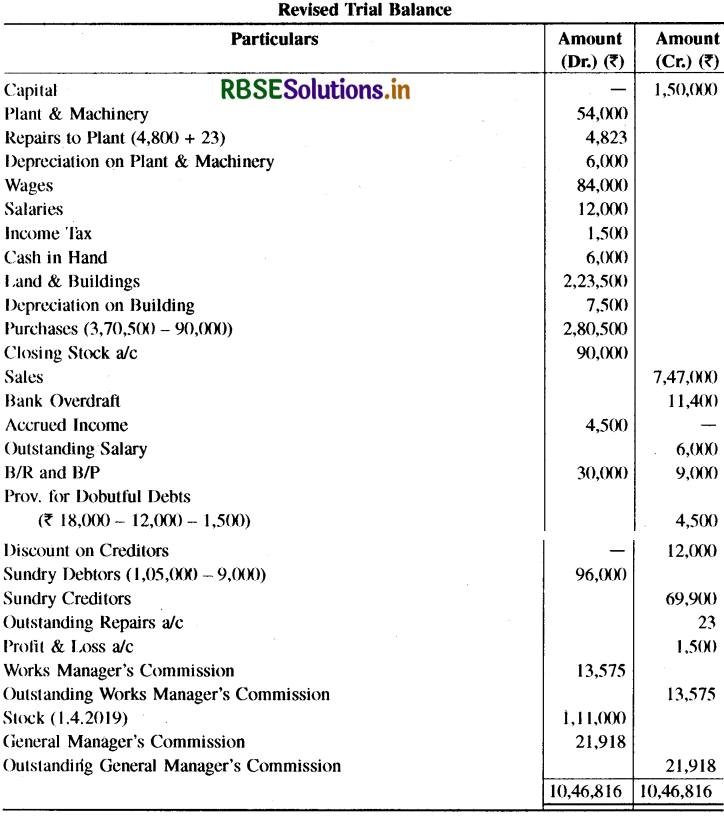

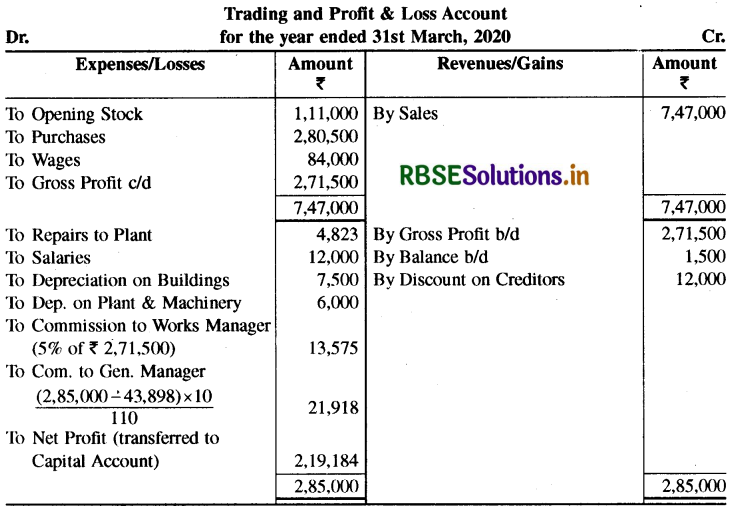

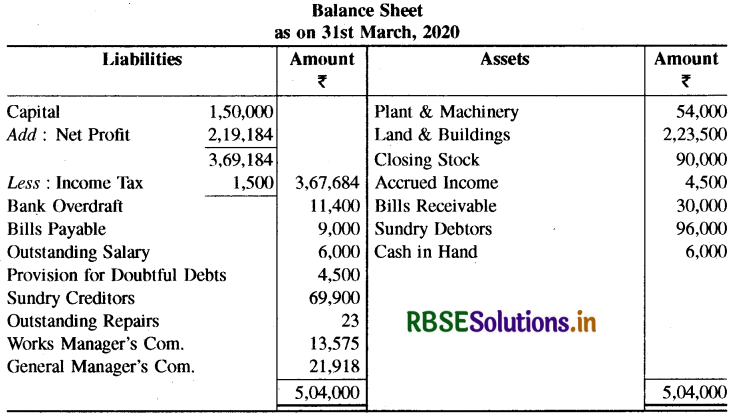

2. मैनेजर के कमीशन की गणना:

कमीशन से पूर्व लाभ = 1,83,400 - 1,06,400 = 77,000 ₹

मैनेजर कमीशन =77,000 \(\times \frac{10}{110}\) = 7,000 ₹

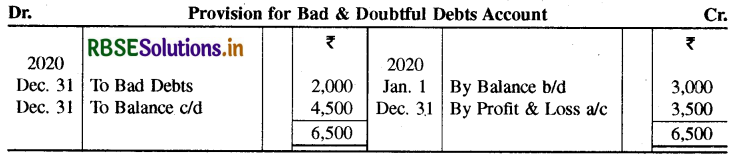

3. संदिग्ध ऋण आयोजन के शेष के लिए निम्न प्रकार खाता बनाया जाएगा:

प्रश्न 9.

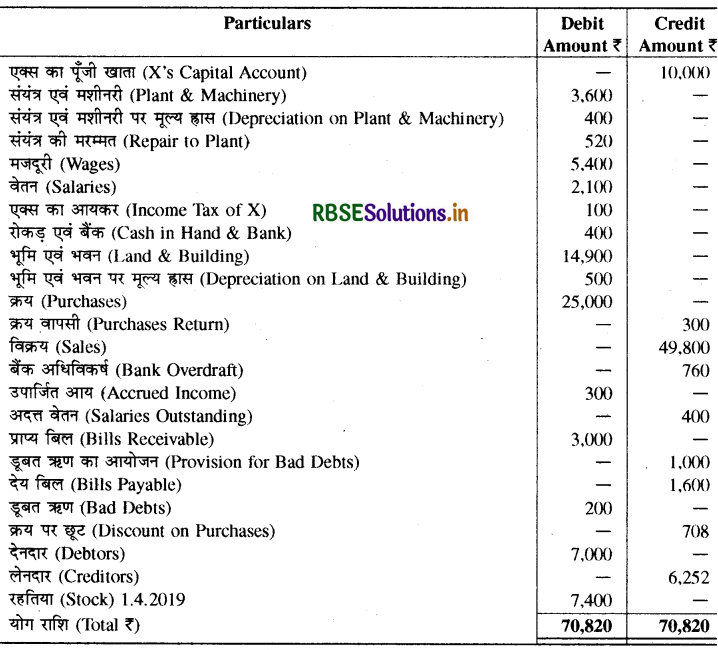

निम्नलिखित शेर्षों एवं सूचनाओं के आधार पर एक्स का 31 मार्च, 2020 को समाप्त होने वाली अवधि का, व्यापार खाता एवं लाभ-हानि खाता एवं इसी तिथि का चिट्ठा बनाइये:

(From the following balances and informations, prepare Trading and Profit & Loss Accounts of X for the year ended 31st March, 2020 and Balance Sheet as on that date):

प्रश्न 10.

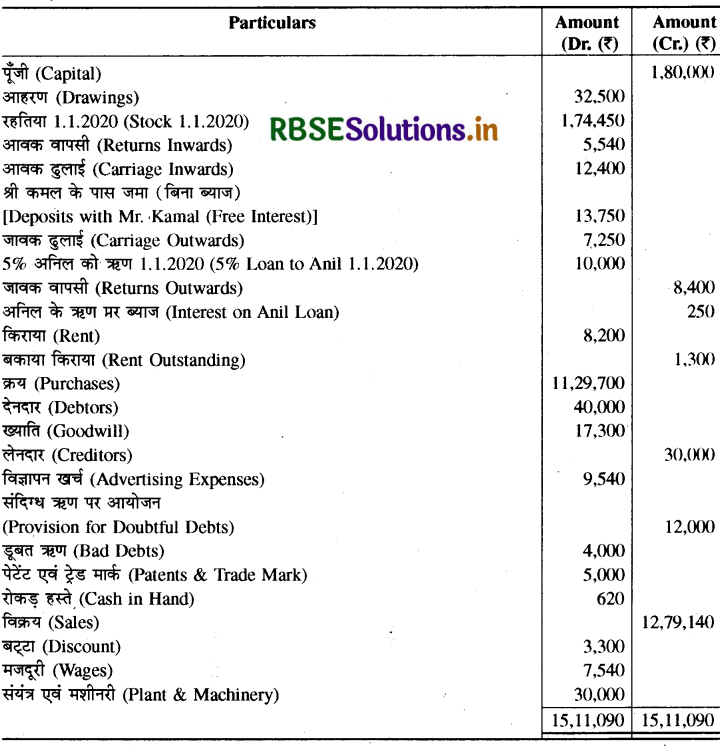

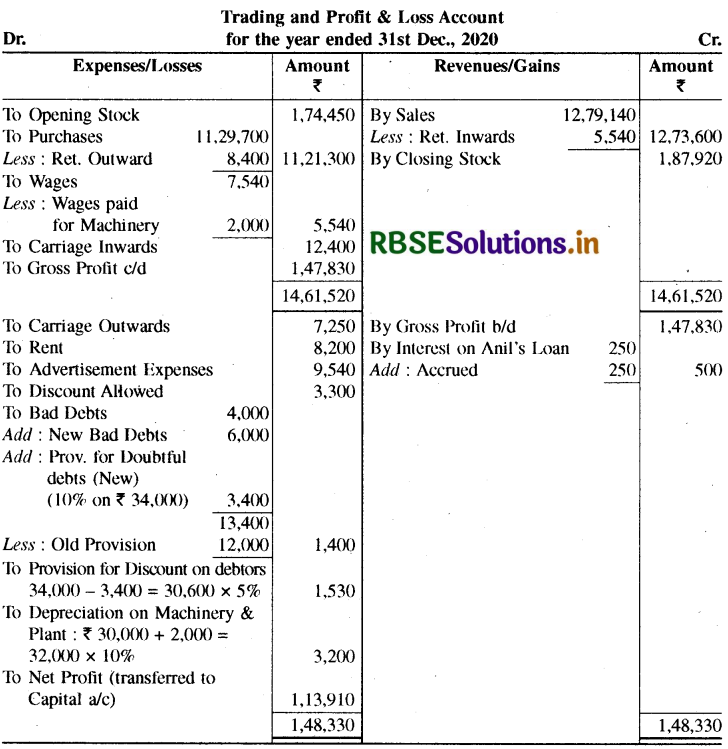

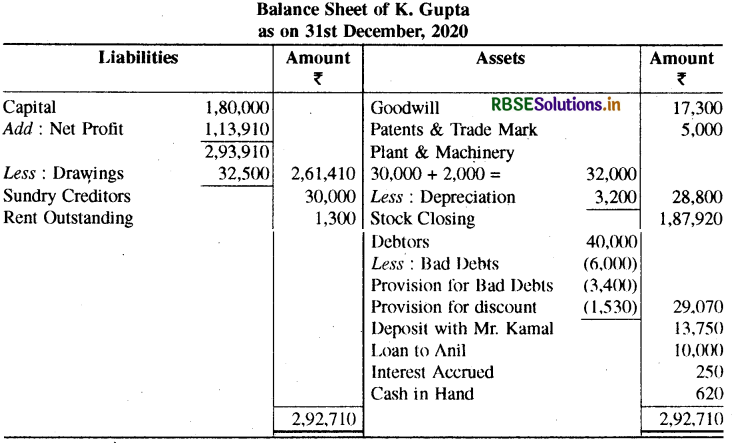

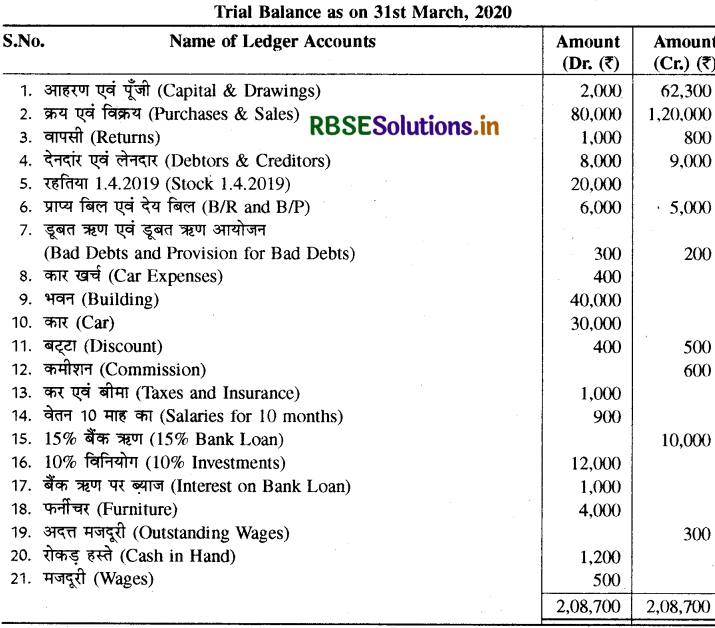

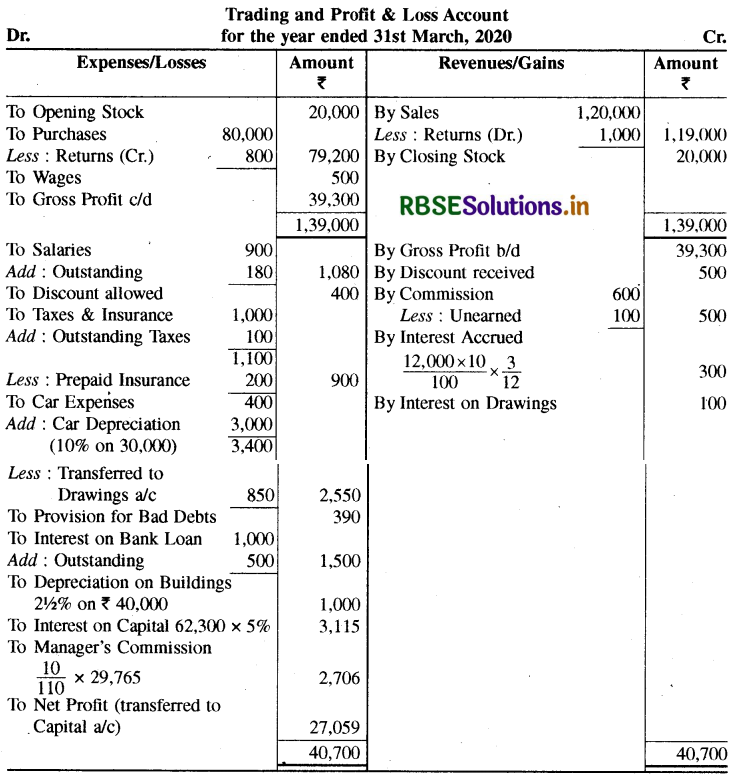

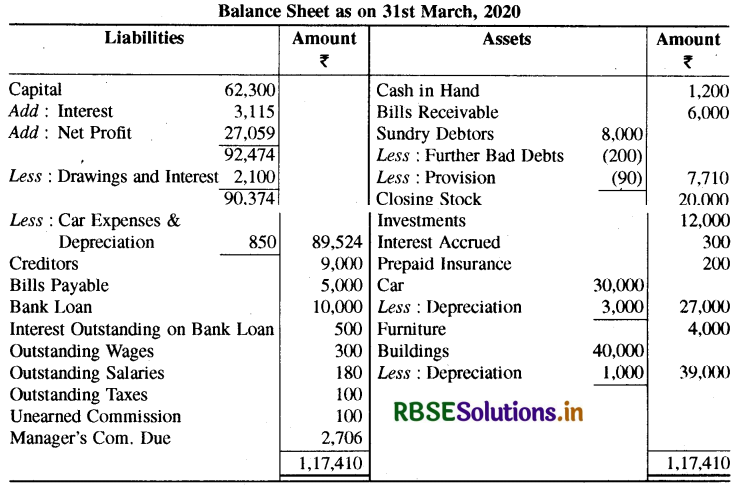

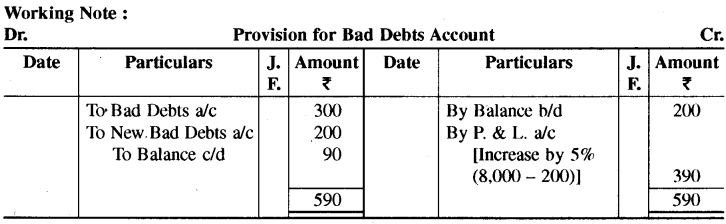

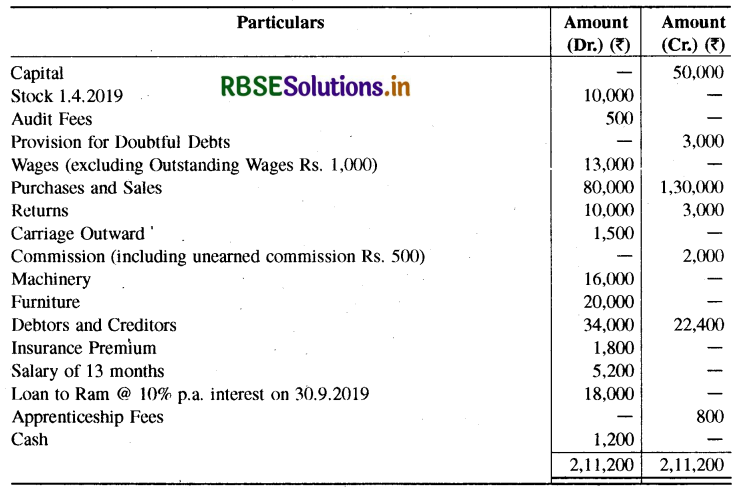

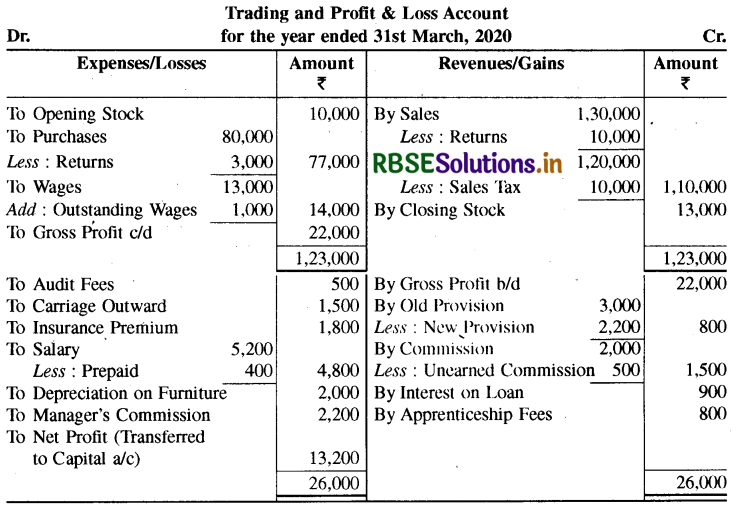

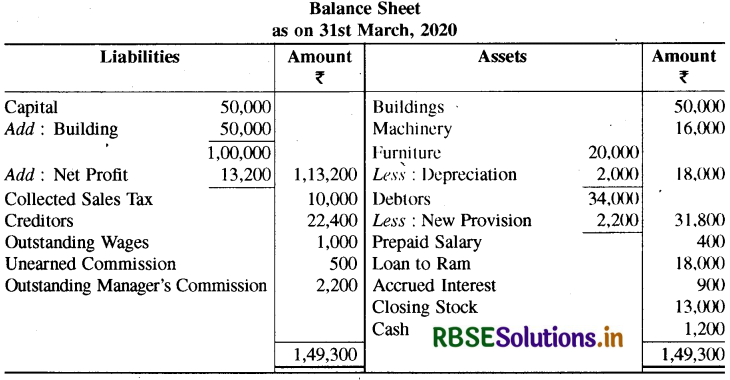

समायोजनों का प्रभाव बतलाते हुए के. गुप्ता के निम्न तलपट के आधार पर 31 दिसम्बर, 2020 को समाप्त होने वाली अवधि का व्यापार खाता, लाभ-हानि खाता तथा इसी तिथि का चिट्ठा तैयार कीजिए:

अन्य सूचनाए:

(1) डूबत ऋणों में 6,000 रु. से वृद्धि हुई। संदिग्ध ऋणों के लिए देनदारों पर 10 % तथा बट्टे के लिए देनदारों पर 5 % प्रावधान बनाइये।

(2) वर्ष के अन्त में रहतिया 1,87,920 रु. का था।

(3). मशीनरी पर 10 % वार्षिक दर से ह्रास लगाइए।

(4) मजदूरी में 2,000 रु. 1 जनवरी, 2020 को मशीन लगाने का भुगतान शामिल है।

उत्तर:

प्रश्न 11.

हरि के निम्न तलपट और अन्य सूचनाओं से 31 मार्च, 2020 को समाप्त होने वाली अवधि का व्यापार खाता एवं लाभ-हानि खाता तथा उसी तिथि का तुलन-पत्र/चिट्ठा बनाइए।

अन्य सूचनाएँ:

(1) फर्नीचर को मूल लागत पर 10 % से ह्रासित किया जाये।

(2) देनदारों के 5 प्रतिशत तक संदिग्ध ऋणों के लिए आयोजन बनाया जाये।

(3) मार्च, 2020 के वेतन की राशि 3,000 ₹ अदत्त है जिसका प्रावधान करना है। वेतन में 2,000 ₹ अग्रिम चुकाये गयें शामिल हैं।

(4) बीमा के 2,000 ₹ पूर्वदत्त हैं।

(5) 8,000 ₹ के बकाया कार्यालय व्यय का प्रावधान करना है।

(6) निजी उद्देश्य के लिए 6,000 ₹ का माल प्रयोग किया।

(7) वर्ष के अन्त में रहतिया 60,000 ₹ था।

उत्तर:

प्रश्न 12.

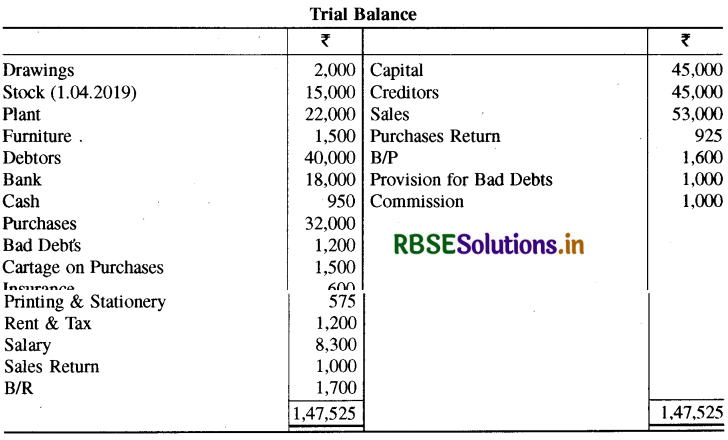

एक व्यापारी के निम्नलिखित तलपट से 31 मार्च, 2020 को समाप्त होने वाले वर्ष के लिए व्यापार खाता एवं लाभ-हानि खाता तथा उसी तिथि का चिट्ठा तैयार कीजिए।

समायोजन:

(1) 31 मार्च, 2020 को रहतिया 20,000 ₹ का था।

(2) देनदारों में से 500 ₹ डूबत ऋण अपलिखित और कीजिए और देनदारों पर 5 % की दर से डूबत एवं संदिग्ध ऋण आयोजन तथा 1,175 ₹ का बट्टा आयोजन कीजिए।

(3) स्वामी ने निजी प्रयोग हेतु 600 ₹ की लागत का माल लिया तथा 400 ₹ की लागत का माल दान में दिया।

(4') इस वर्ष में अर्जित कमीशन का 60 % ही प्राप्त हुआ।

(5) वेतन एवं मजदूरी के 4,000 ₹ देना बाकी है।

उत्तर:

प्रश्न 13.

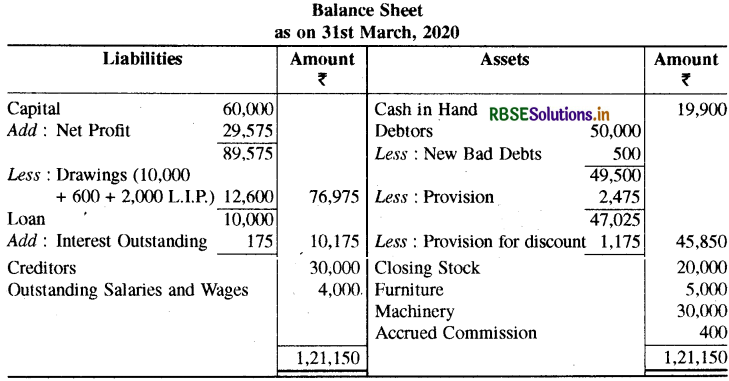

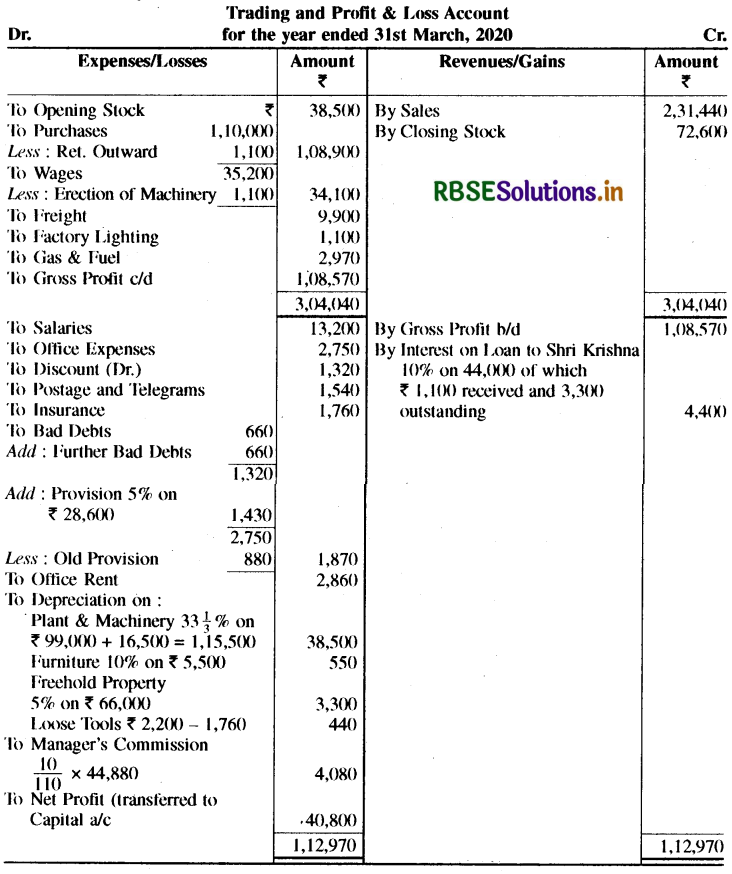

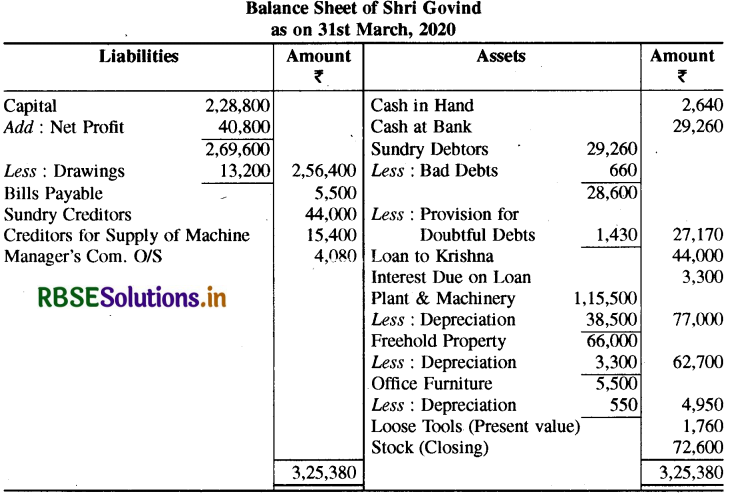

श्री गोविन्द की पुस्तकों से प्राप्त निम्न आँकड़ों से 31 मार्च, 2011 को समाप्त होने वाली अवधि का आवश्यक समायोजन करते हुए व्यापार खाता एवं लाभ-हानि खाता एवं इसी तिथि का चिट्ठा बनाइए।

|

खातों के नाम (Name of Accounts) |

Amount (₹) |

|

श्री गोविन्द का पूँजी खाता (Shri Govind's Capital Account) |

2,28,000 |

|

आहरण (Drawings) |

13,200 |

|

संयंत्र एवं मशीनरी (Plant and Machinery) |

99,000 |

|

स्वकीय सम्पत्ति (Freehold Property) |

66,000 |

|

क्रय (Purchases) |

1,10,000 |

|

जावक वापसी (Returns Outward) |

1,100 |

|

वेतन (Salaries) |

13,200 |

|

कार्यालय खर्च (@ffice Expenses) |

2,750 |

|

कार्यालय फर्नीचर (Office Furniture) |

5,500 |

|

बट्टा नाम (Discount Dr.) |

1,320 |

|

विविध देनदार (Sundry Debtors) |

29,260 |

|

10% श्री कृष्ण को ॠण (10% Loan to Shri Krishna) |

44,000 |

|

बैंक में रोकड़ (Cash at Bank) |

29,260 |

|

देय बिल (Bills Payable) |

5,500 |

|

विक्रय (Sales) |

2,31,440 |

|

रहतिया 1.4.2019 (Stock 1.4.2019) |

38,500 |

|

मजदूरी (Wages) |

35,200 |

|

विविध लेनदार (Sundry Creditors) |

44,000 |

|

डाक एवं तार (Postages and Telegrams) |

1,540 |

|

बीमा (Insurance) |

1,760 |

|

गैस एवं ईंधन (Gas& Fuel) |

2,970 |

|

डूबत ॠण (Bad Debts) |

660 |

|

कार्योलय किराया (Office Rent) |

2,860 |

|

भाड़ा (Freight) |

9,900 |

|

फुटकर औजार (Loose Tools) |

2,200 |

|

कारखाना विद्युत (Factory Lighting) |

1,100 |

|

संदिग्ध ऋण आयोजन (Provision for Doubtful Debts) |

880 |

समायोजन:

(1), 31 मार्च, 2020 को रहतिये का मूल्यांकन 72,600 रु. किया गया।

(2) चालू वर्ष में 15,400 रु. की मशीन स्थापित की गई जिसका लेखा पुस्तकों में नहीं हुआ क्योंकि इसके लिए भुगतान नहीं किया गया। इसको लगाने की मजदूरी 1,100 रु. को मजदूरी खाते में नाम लिख दिया गया।

(3) प्लांट व मशीनरी पर 33 1/3%, फर्नीचर पर 10 % तथा पूर्णस्वामित्व सम्पत्ति पर 5 % ह्रास लगाइये।

(4) 31 मार्च, 2020 को फुटकर औजारों का मूल्य 1,760 ₹ था।

(5) विविध देनदारों में से 600 ₹ डूबत ऋण के अपलिखित किये जाने हैं।

(6) विविध देनदारों पर 5 % प्रावधान संदिग्ध ॠणों के लिए रखना है।

(7) मैनेजर शुद्ध लाभ पर 10 % कमीशन प्राप्त करने का अधिकारी है जो उक्त कमीशन घटाने के बाद शेष रहे।

उत्तर:

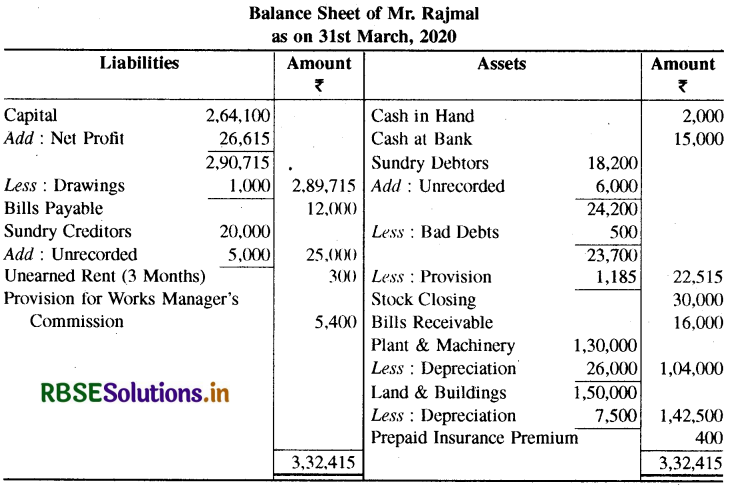

प्रश्न 14.

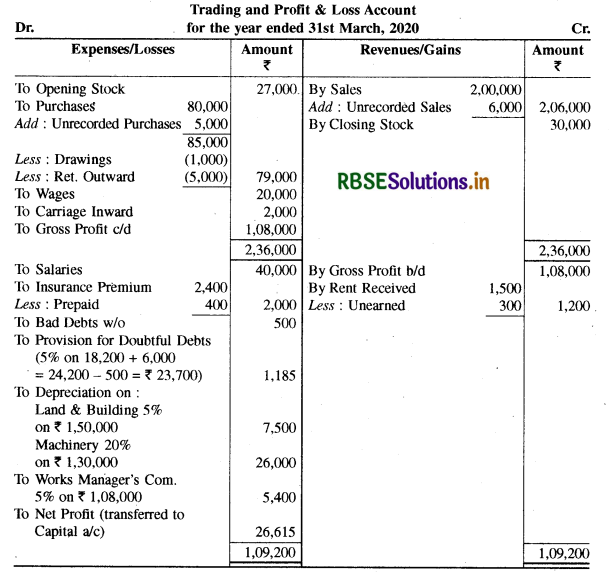

निम्नलिखित खातों के शेष राजमल की पुस्तकों से 31 मार्च, 2020 को प्राप्त हुए:

|

खातों के नाम (Name of Accounts) |

Amount (₹) |

|

भूमि एवं भवन (Land & Building) |

1,50,000 |

|

संयंत्र एवं मशीनरी (Plant and Machinery) |

1,30,000 |

|

पूँजी (Capital) |

2,64,100 |

|

वेतन (Salaries) |

40,000 |

|

मजदूरी (Wages) |

20,000 |

|

जावक वापसी (Returns Outward) |

5,000 |

|

आवक गाड़ी भाड़ा (Carriage Inward) |

2,000 |

|

किराया प्राप्त (Rent Received) |

1,500 |

|

क्रय (Purchases) |

80,000 |

|

रहतिया 1:4.2019 (Stock 1.4.2019) |

27,000 |

|

बीमा प्रीमियम (Insurance Premium) |

2,400 |

|

विक्रय (Sales) |

2,00,000 |

|

विविध देनदार (Sundry Debtors) |

18,200 |

|

विविध लेनदार (Sundry Creditors) |

20,000 |

|

नकद हस्ते (Cash in Hand) |

2,000 |

|

नकद बैंक में (Cash at Bank) |

15,000 |

|

प्राप्य बिल (Bills Receivable) |

16,000 |

|

देय बिल (Bills Payable) |

12,000 |

समायोजन:

(1) 31 मार्च, 2020 को रहतिये का मूल्यांकन 30,000 ₹ था।

(2) 5,000 ₹ का माल उधार खरीदा एवं 6,000 ₹ का माल उधार बेचा जिसका पुस्तकों में लेखा नहीं किया गया।

(3) किराया 30 जून, 2020 तक 15 माह का प्राप्त हुआ है।

(4) पूर्वदत्त बीमा प्रीमियम 400 ₹।

(5) राजम्ल ने 1,000 ₹ का माल घर खर्च हेतु लिया।

(6) डूबत ऋण के 500 ₹ अपलिखित करने हैं एवं देनदारों पर 5% की दर से डूबत ऋण कोष बनाना है।

(7) कारखाना मैनेजर को सकल लाभ पर 5% कमीशन दिया जाये।

(8) भूमि एवं भवन पर 5% एवं मशीनरी पर 20% मूल्य ह्रास लगाना है।

उपर्युक्त सूचनाओं से व्यापारी का 31 मार्च, 2020 को व्यापार खाता एवं लाभ-हानि खाता एवं उसी तिथि का तुलन-पत्र/चिट्ठा बनाइये।

उत्तर:

प्रश्न 15.

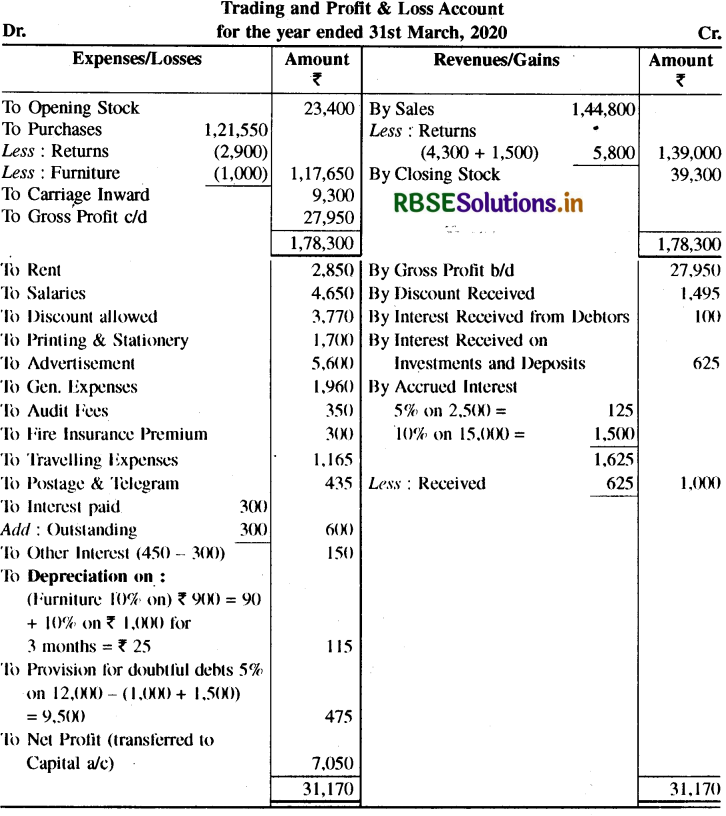

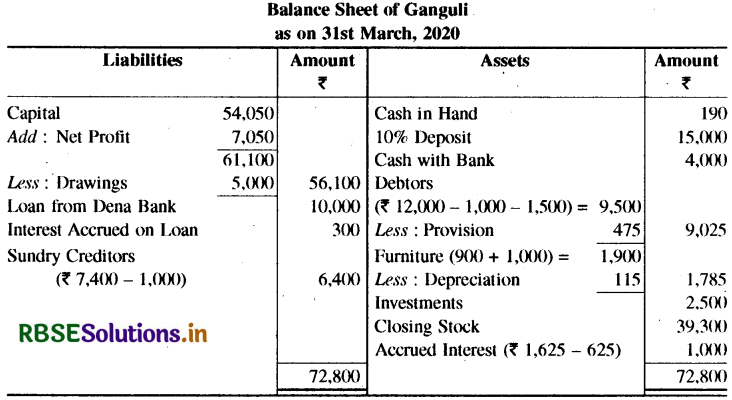

गांगुली की बहियों से प्राप्त निम्न विवरण के आधार पर 31 मार्च, 2020 को समाप्त होने वाली अवधि का व्यापार खाता एवं लाभ-हानि तथा चिट्ठा बनाइये:

|

खातों के नाम (Name of Accounts) |

Amount (₹) |

|

रहतिया 1.4.2019 (Stock 1.4.2019) |

54,050 |

|

विक्रय (Sales) |

23,400 |

|

विक्रय वापसी (Sales Returns) |

1,44,800 |

|

क्रय (Purchases) |

4,300 |

|

क्रय वापसी (Purchases Returns) |

1,21,550 |

|

आवक ढुलाई (Carriage Inwards) |

2,900 |

|

किराया (Rent) |

9,300 |

|

वेतन (Salaries) |

2,850 |

|

विविध देनदार (Sundry Debtors) |

4,650 |

|

विविध लेनदार (Sundry Creditors) |

12,000 |

|

12 % देना बैंक से ॠण (Loan from Dena Bank@12%) |

7,400 |

|

ब्याज चुकाया (Interest paid) |

10,000 |

|

छपाई व लेखन सामग्री (Printing \& Stationery) |

450 |

|

विज्ञापन (Advertising) |

1,700 |

|

ब्याज प्राप्त (Interest Received) |

5,600 |

|

डाक व्यय (Postage) |

725 |

|

बीमा प्रीमियम (Insurance Premium) |

4,000 |

|

देय बिल (Bills Payable) |

54,050 |

|

बट्टा प्राप्त (Discount Received) |

1,495 |

|

5% विनियोग 1.4.2019 (5% Investment 1.4.2019) |

2,500 |

|

फर्नीचर (Furniture) |

900 |

|

बट्टा दिया (Discount allowed) |

3,770 |

|

सामान्य खर्च (General Expenses) |

1,960 |

|

अंकेक्षण शुल्क (Audit Fees) |

350 |

|

अग्नि बीमा प्रीमियम (Fire Insurance Premium) |

300 |

|

यात्रा खर्च (Travelling Expenses) |

1,165 |

|

पोस्टेज एवं टेलीग्राम (Postage and Telegram) |

435 |

|

रोकड़ हस्ते (Cash in Hand) |

190 |

|

10% जमा 1.4 .2019 (10% Deposit 1.4.2019) (Dr.) |

15,000 |

|

आहरण (Drawings) |

5,000 |

समायोजन:

(1) 31 मार्च, 2020 को रहतिये का मूल्य 39,300 ₹ था। इसमें एक ग्राहक द्वारा 31 मार्च, 2020 को 1,500 ₹

के लौटाये गये माल का मूल्य शामिल है जिसके लिए बहियों में कोई लेखा नहीं किया गया है।

(2) क्रयु में 1 जनवरी, 2020 को खरीदे गये फर्नीचर का मूल्य 1,000 ₹ शामिल है।

(3) फर्नीचर पर 10% वार्षिक दर से ह्रास लगाना है।

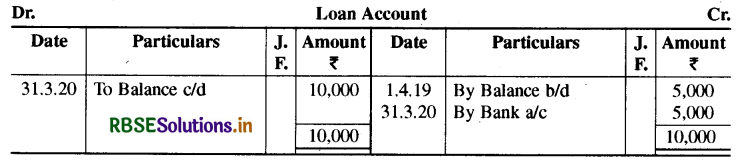

(4) गांगुली की बहियों में देना बैंक से लिये गये ऋण का खाता निम्न प्रकार था:

(5) विविध देनदारों में रॉबर्ट द्वारा देय 2,000 ₹ शामिल हैं तथा लेनदारों में उन्हें देय 1,000 ₹ शामिल हैं।

(6) चुकाये गये ब्याज में देना बैंक को चुकाया ब्याज 300 ₹ शामिल हैं।

(7) प्राप्त ब्याज में 100 ₹ विविध देनदारों से प्राप्त ब्याज के तथा शेष विनियोगों तथा जमाओं पर हैं।

(8) विविध देनदारों पर विद्यमान शेष पर 5 % संदिग्ध ऋणों के लिए प्रावधान बनाइये। जमाओं पर ऐसे प्रावधान की आवश्यकता नहीं है।

उत्तर:

प्रश्न 16.

31 मार्च, 2020 को समाप्त होने वाले लेखा वर्ष के अन्त में लिये गये निम्नांकित शेषों तथा अपलिखित समायोजनों सहित व्यापार खाता एवं लाभ-हानि खाता एवं उसी तिथि का तुलन-पत्र/चिट्ठा तैयार कीजिए:

समायोजन:

(1) रहतिया 31 मार्च, 2020 को 20,000 ₹ था।

(2) बीमा के 200 ₹ अग्रिम चुकाये एवं कर के 100 ₹ अदत्त हैं।

(3) कार का 1/4 भाग व्यापारी के निजी प्रयोग में लायी जाती है। इसके ह्रास सहित व्यय पूँजी खाते से चार्ज करने हैं।

(4) डूबत ऋण के 200 ₹ और अपलिखित करने हैं एवं डूबत ऋण कोष का आयोजन देनदारों पर 5 % से बढ़ाइये।

(5) विनियोगों पर 3 माह का ब्याज अर्जित है।

(6) कमीशन के 100 ₹ अनुपार्जित हैं।

(7) भवन पर \(2^{1 / 2} \)% एवं कार पर 10 % से ह्रास अपलिखित कीजिए।

(8) प्रबन्धक क़मीशन घटाने के पश्चात् शुद्ध लाभ का 10 % कमीशन पाने का अधिकारी है।

(9) पूँजी पर ब्याज वर्ष के लिए 5 % लगाना है एवं आहरण पर ब्याज के 100 ₹ वसूल करने हैं।

उत्तर:

प्रश्न 17.

मैसर्स राम एण्ड सन्स की पुस्तकों में से 31 मार्च, 2020 को निम्नलिखित शेष प्राप्त किये गये:

Trading Balance as on 31st March, 2020

|

खातों के नाम (Name of Accounts) |

Amount (₹) |

|

प्रारम्भिक रहतिया (Opening Stock) |

15,000 |

|

क्रय (Purchases) |

50,000 |

|

विक्रय (Sales) |

1,00,000 |

|

क्रय वापसी (Purchases Return) |

1,500 |

|

क्रय पर गाड़ी भाड़ा (Carriage on Purchases) |

2,000 |

|

जांवक गाड़ी भाड़ा (Carriage on Outward) |

3,000 |

|

वेतन एवं मजदूरी (Salaries & Wages) |

5,000 |

|

बट्टा प्राप्त (Discount Received) |

1,000 |

|

मशीनरी (Machinery) |

25,000 |

|

भवन (Building) |

50,000 |

|

डूबत ऋण (Bad Debts) |

1,500 |

|

चुंगी (Octroi) |

2,000 |

|

देनदार (Debtors) |

18,000 |

|

लेनदार (Creditors) |

20,000 |

|

उत्पादन खर्च (Productive Expenses) |

1,200 |

|

अनुत्पादक खर्च (Unproductive Expenses) |

1,300 |

|

अंकेक्षण शुल्क (Audit Fees) |

800 |

|

पूँजी (Capital) |

65,900 |

|

विक्रय वापसी (Sales Returns) |

1,800 |

|

रोकड़ हस्ते (Cash in Hand) |

4,800 |

|

बैंक अधिविकर्ष (Bank Overdraft) |

6,500 |

|

आहरण (Drawings) |

4,000 |

|

ब्याज प्राप्त (Interest Received) |

3,500 |

|

ख्याति (Goodwill) |

1,000 |

|

भाड़ा (Freight) |

2,500 |

|

देय विपत्र (Bills Payable) |

3,800 |

|

प्राप्य विपत्र (Bills Receivable) |

4,200 |

|

सामान्य खर्च (General Expenses) |

5,500 |

|

बीमा शुल्क (Insurance Premium) |

3,600 |

समायोजन:

(1) रहतिया 31 मार्च, 2020 को 25,000 ₹ का है।

(2) भाड़े के 100 ₹ बकाया हैं।

(3) उपार्जित ब्याज के 300 ₹।

(4) अंकेक्षण शुल्क के 100 ₹ अग्रिम चुकाये।

(5) बीमा शुल्क 1 जनवरी, 2020 को वर्षभर का चुकाया गया।

(6) स्टेशनरी के 130 ₹ बकाया हैं।

(7) पूँजी पर 5% की दर से ब्याज लगाया जाये।

(8) आहरण पर 3% की दर से ब्याजा लगाया जाये।

(9) मशीनरी एवं भवन पर 10% मूल्य ह्रास काटिये।

(10) वेतन के 500 ₹ बकाया हैं।

उत्तर:

प्रश्न 18.

श्री मनीष की पुस्तकों से 31 मार्च, 2020 को निम्नलिखित शेष प्राप्त किये गये हैं:

|

खातों के नाम (Name of Accounts) |

Amount (₹) |

|

रहतिया 1.4.2019 (Stock 1.4.2019) |

52,000 |

|

पूँजी (Capital) |

3,05,000 |

|

क्रय (Purchases) |

1,35,500 |

|

क्रय वापसी (Purchases Return) |

1,550 |

|

मजदूरी (Wages) |

4,800 |

|

वेतन (Salary) |

4,400 |

|

कार्यालय खर्च (Office Expenses) |

3,500 |

|

फर्नीचर (Furniture) |

18,000 |

|

बट्टा दिया (Discount allowed) |

500 |

|

देनदार (Debtors) |

38,000 |

|

लेनदार (Creditors) |

30,000 |

|

विक्रय (Sales) |

2,00,000 |

|

आहरण (Drawings) |

20,000 |

|

भवन (Building) |

1,80,000 |

|

मशीनरी (Machinery) |

70,000 |

|

डाक व्यय (Postage) |

500 |

|

बीमा प्रीमियम (Insurance Premium) |

3,000 |

|

देय बिल (Bills Payable) |

2,500 |

|

डूबत ॠण (Bad Debts) |

500 |

|

संदिग्ध ऋण आयोजन (Provision for Bad Debts) |

300 |

|

10% बैंक ऋण (10% Bank Loan) |

15,000 |

|

किराया (Rent) |

2,200 |

|

क्रय पर भाड़ा (Carriage on Purchases) |

850 |

|

विक्रय खर्च (Selling Expenses) |

350 |

|

फुटकर औजार (Loose Tools) |

2,000 |

|

ईंधन एवं शक्ति (Fuel& Power) |

4,000 |

|

रोकड़ (Cash) |

10,000 |

|

बैंक शेष (Bank Balance) |

400 |

|

विज्ञापन (Advertisement) |

5,000 |

|

कमीशन जमा (Commission Cr.) |

1,150 |

समायोजन:

(1) रहतिया 31 मार्च, 2020 को 90,000 ₹ था।

(2) वेतन 10 माह का चुकाया गया।

(3) किराया प्रतिमाह 200 ₹ चुकाया जाता है।

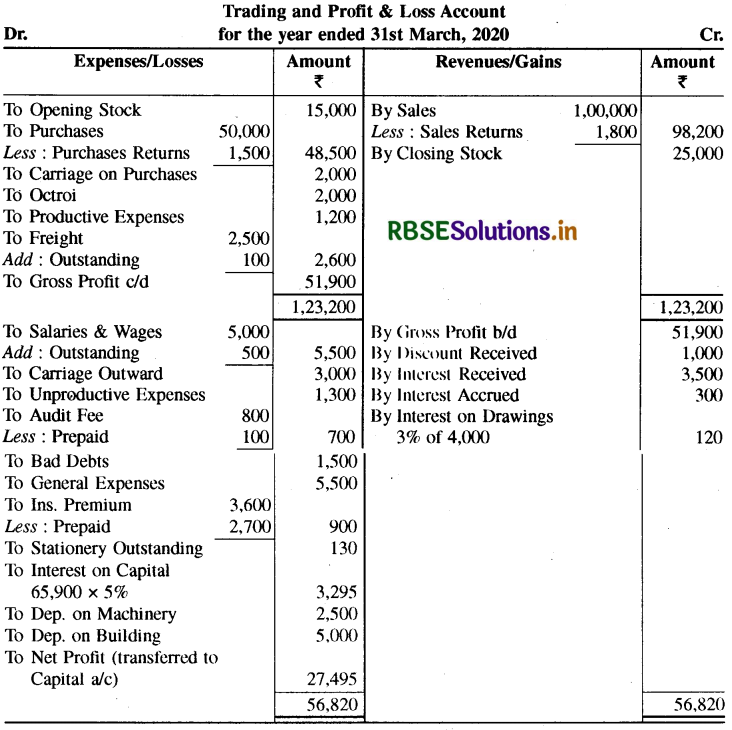

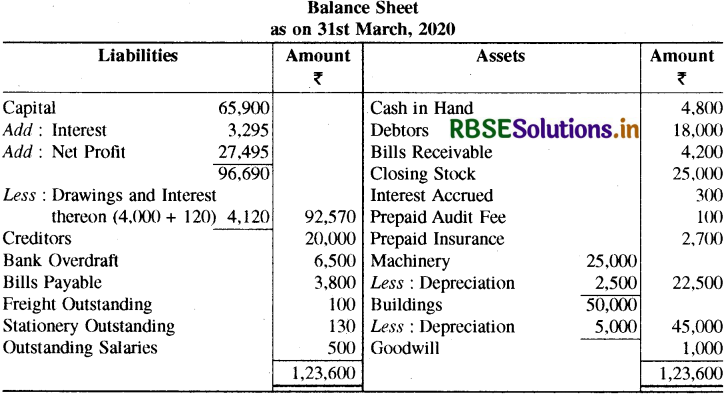

(4) बीमा प्रीमियम 30 सितम्बर, 2019 को एक वर्ष का चुकाया गया।

(5) विज्ञापन का 1/10 भाग अपलिखित करना है।

(6) मजदूरी के 300 ₹ एवं कार्यालय खर्च के 200 ₹ बकाया हैं।

(7) देनदारों पर 5% का संदिग्ध ऋण आयोजन करना है।

(8) भवन एवं मशीनरी पर 10% वार्षिक मूल्य ह्रास लगाइये।

(9) बैंक ऋण पर चार माह का ब्याज बकाया है।

(10) कमीशन के 150 ₹ उपार्जित हैं।

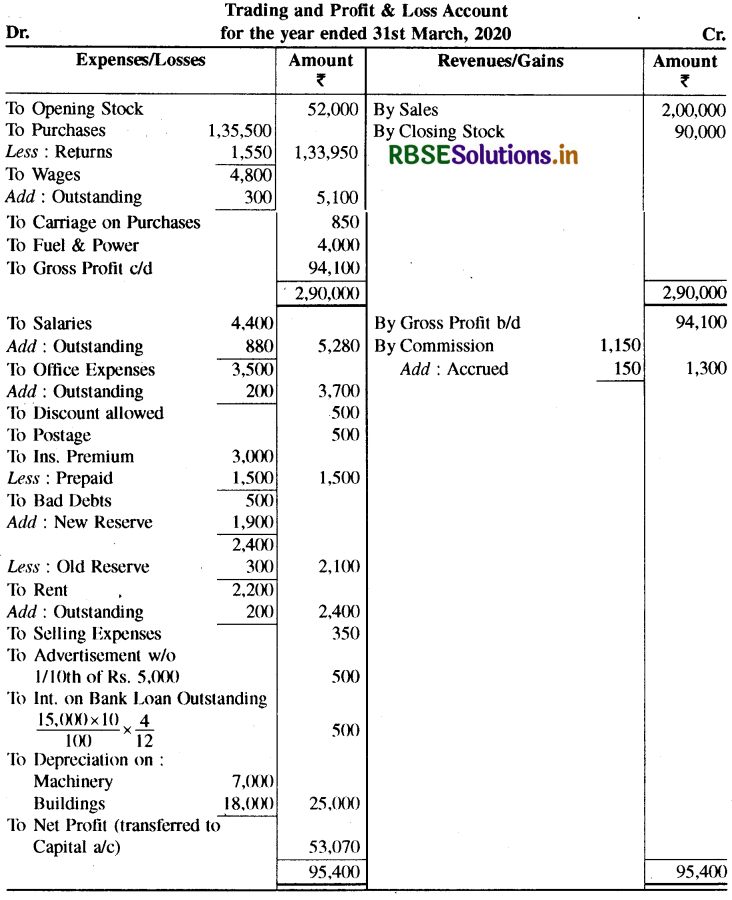

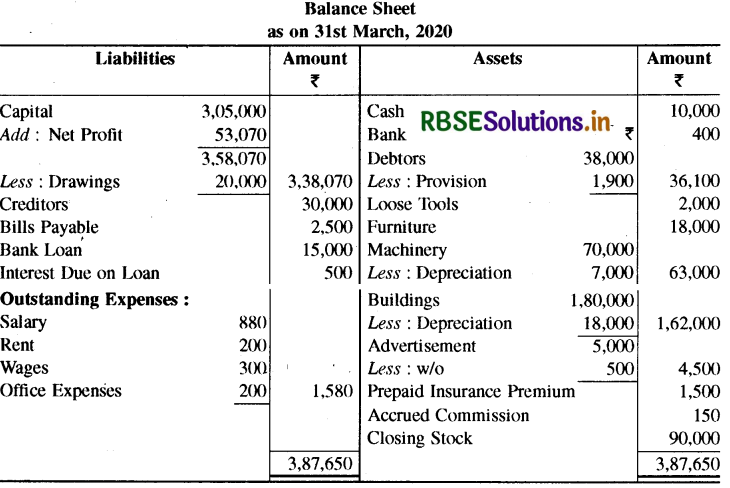

उपर्युक्त समायोजनों सहित 31 मार्च, 2020 को समाप्त होने वाले वर्ष का व्यापार खाता एवं लाभ-हानि खाता एवं उसी तिथि का तुलन-पत्र/चिट्ठा बनाइये।

उत्तर:

प्रश्न 19.

कस्तूरी एजेन्सीज के खाते 31 मार्च, 2020 को निम्न तलपट दर्शाते हैं:

लेखाकार ने निम्न त्रुटियाँ ज्ञात कीं परन्तु आगे कुछ करने में असमर्थ था:

(अ) रोकड़ बही के भुगतान पक्ष के बैंक खाने में योग की गलती थी, इस खाने की जोड़ 500 ₹ से कम थी।

(ब) 31 दिसम्बर, 2019 को समाप्त त्रैमासिक अवधि का 450 ₹ ऋण पर ब्याज चुकाया जिसकी खतौनी खाताबही में होने से रह गयी। इसके अतिरिक्त ब्याज का कोई भुगतान नहीं हुआ।

निम्न का ध्यान रखते हुए आप सही तलपट बनाइये तथा 31 मार्च, 2020 को समाप्त होने वाली अवधि का व्यापार ख़ाता एवं लाभ-हानि खाता तथा इसी तिथि का तुलन-पत्र/चिट्ठा बनाइये।

(1) भवन, फर्नीचर तथा मोटर गाड़ी पर क्रमश: 2.5% 10 % तथा 10% वार्षिक ह्रास लगाइये।

(2) ऋण पर देय हुए ब्याज के शेष का भी प्रावधान कीजिए।

उत्तर:

प्रश्न 20.

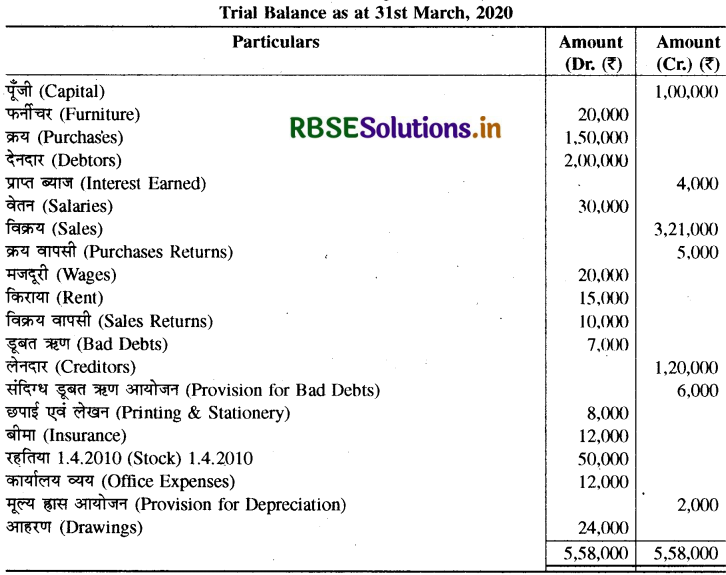

31 मार्च, 2020 को श्री आशुतोष की पुस्तकों से प्राप्त शेष तथा निम्नलिखित सूचनाओं से समायोजित तलपट तथा अन्तिम खाते तैयार कीजिए:

समायोजन:

(1) 31 मार्च, 2020 को स्टॉक 90,000 ₹ का था।

(2) 9,000 ₹ डूबत ॠणों के अपलिखित करने हैं तथा देनदारों पर आयोजन 5% रखना है।

(3) प्लान्ट की मरम्मत का 23 ₹ का बिल बकाया है।

(4) कारखाना प्रबन्धक को सकल लाभ का 5% कमीशन देना है।

(5) महाप्रबन्धक को कारखाना प्रबन्धक एवं स्वयं का कमीशन चार्ज करने के पश्चात् शुद्ध लाभ का 10% कमीशन देना है।

उत्तर:

प्रश्न 21.

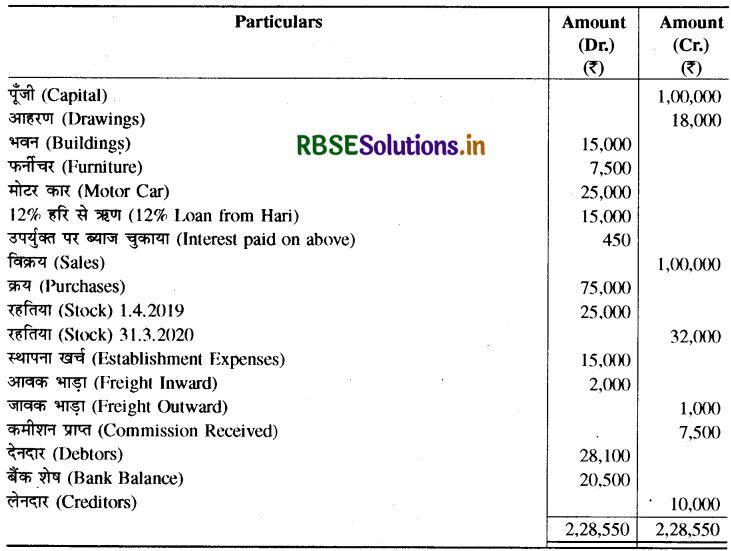

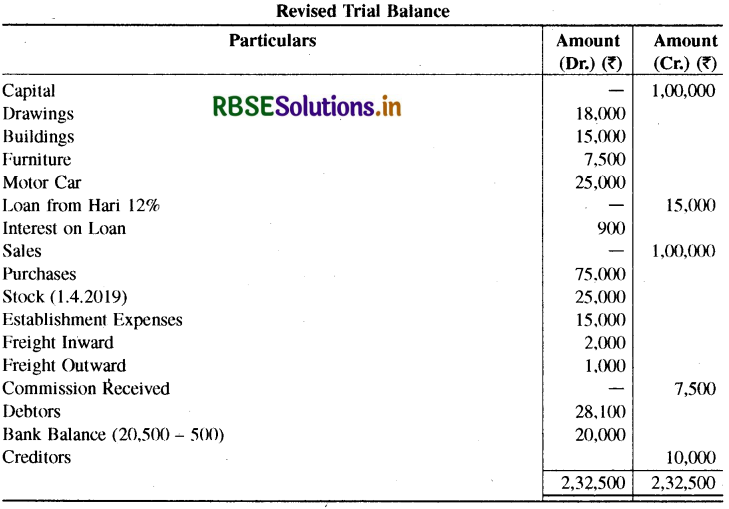

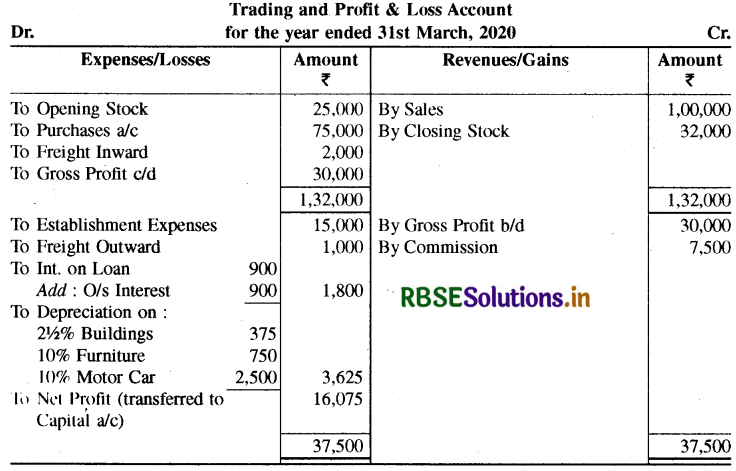

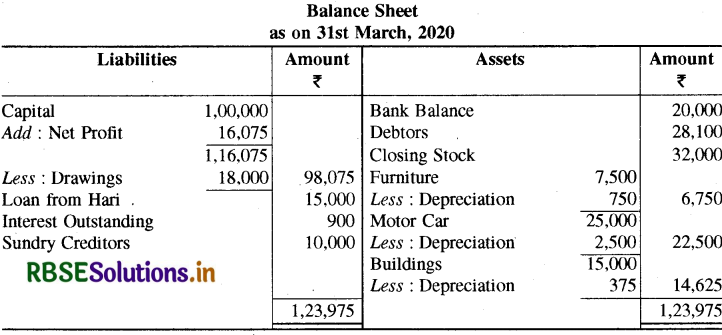

31 मार्च, 2020 को एक व्यापारी का रहतिया $1,00,000$ ₹ था। उस तिथि को उसका तलपट एवं अन्य सूचनाएँ अग्र प्रकार थीं:

अन्य सूचनाएँ:

(1) संदिग्ध ऋण आयोजन देनदारों पर 5% बनाइए।

(2) 1 अप्रेल, 2019 को जो फर्नीचर पुस्तकों में 8,000 ₹ पर दिखाया गया था वह 10,000 ₹ के नये फर्नीचर के आंशिक एवज में 3,000 ₹ में दे दिया गया, शेष राशि क्रय पुस्तक में लिख दी गयी।

(3) 1,00,000 ₹ की भूमि क्रय की गयी जिसे क्रय खाते में शामिल कर लिया गया।

(4) 50,000 ₹ फैक्ट्री बनवाने के ठेके का भुगतान वेतन एवं मजदूरी खाते में शामिल कर लिया गया।

(5) मशीनरी पर 10% मूल्य ह्रास लगाइए।

उपर्युक्त सूचनाओं से व्यापार एवं लाभ-हानि खाता तथा उसी तिथि का तुलन-पत्र/चिट्ठा बनाइए।

उत्तर:

प्रश्न 22.

हरि का 31 मार्च, 2020 का तलपट निम्नांकित है:

निम्नलिखित समायोजन करने हैं:

(i) देनदारों में रमेश 3,000 ₹ से सम्मिलित है एवं लेनदारों में वह 1,000 ₹ से सम्मिलित है।

(ii) विविध देनदारों पर डूबत व संदिग ॠण के लिए 5 \% व बट्टे के लिए 2 \% की दर से प्रावधान करना है।

(iii) 600 ₹ के निजी क्रय, क्रय पुस्तक में सम्मिलित कर लिया है।

(iv) बैंक ॠण पर पूरे वर्ष का ब्याज देना है।

(v) मुद्रण व विज्ञापन व्यय की राशि का 1/4 अगले वर्ष आगे ले जाना है।

(vi) अन्तिम स्टॉक 78,600 ₹ है।

(vii) 400 ₹ के क्रय के बीजक दर्ज करना भूल गये।

व्यापार एवं लाभ-हानि खाता एवं तुलन-पत्र तैयार कीजिए।

उत्तर:

प्रश्न 23.

श्री रामशरण एण्ड कम्पनी की लेखा पुस्तकों में निम्नलिखित शेष 31 मार्च, 2020 को समाप्त वर्ष के लिए हैं:

|

Capital |

₹1,20,000 |

|

Drawings |

₹2,400 |

|

Buildings |

₹40,000 |

|

Provision for Dep. on above |

₹3,000 |

|

Furniture |

₹6,000 |

|

Sundry Creditors |

₹6,600 |

|

Sundry Debtors |

₹24,000 |

|

9% Fixed Deposit |

₹20,000 |

|

Cash at Bank |

₹28,000 |

|

Purchases |

₹80,000 |

|

Sales |

₹1,00,000 |

|

Establishment Exp. |

₹6,600 |

|

Security for Telephone |

₹1,020 |

|

Advance Commission |

₹200 |

|

Factory Insurance Prem. |

₹500 |

|

Rent Received |

₹2,400 |

|

Scooter |

₹16,000 |

|

Electric Expenses |

₹6,000 |

तलपट का अन्तर जाँचने पर निम्न त्रुटियाँ पाई गई:

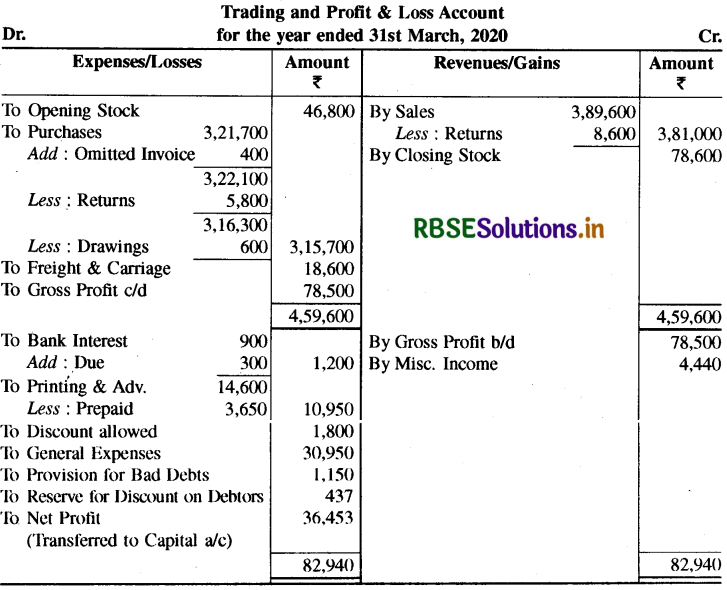

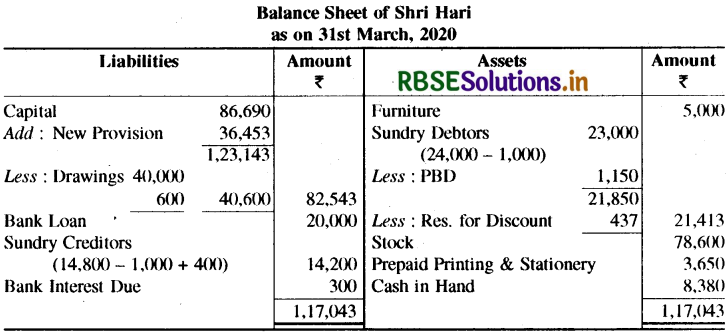

(अ) रोकड़ बही से संस्थापन व्यय खाते में 2,080 ₹ की खतौनी होने से रह गई।

(ब) रोकड़ बही के भुगतान पक्ष का बैंक खाना 800 ₹ से कम जोड़ा गया।

निम्न समायोजन अभी करने बाकी हैं:

(i) टेलीफोन प्रतिभूति के 480 ₹ अभी और जमा कराने हैं।

(ii) विक्रय-अभिकर्ता को बिक्री पर 1/2% कमीशन देय है जिसमें से उपर्युक्त 200 ₹ अग्रिम दिये गये हैं।

(iii) स्थायी जमा पर 31 दिसम्बर, 2019 से ब्याज बाकी है।

(iv) भवन पर 5% व फर्नीचर पर 10% ह्रास क्रमागत विधि से लगाना है।

उत्तर:

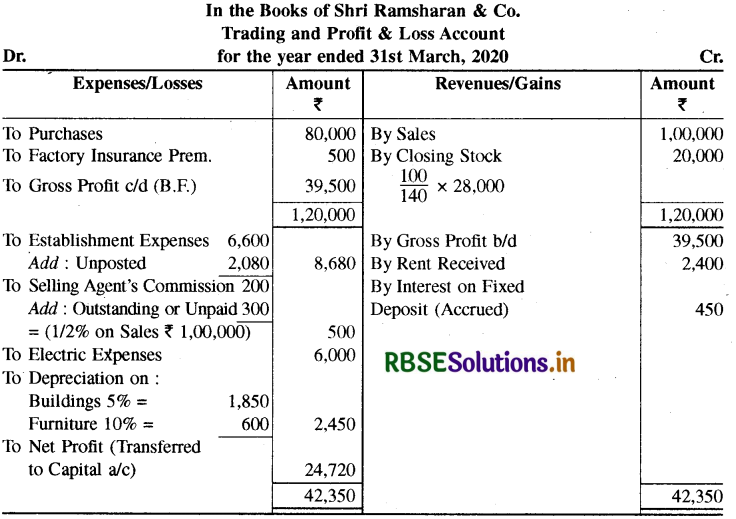

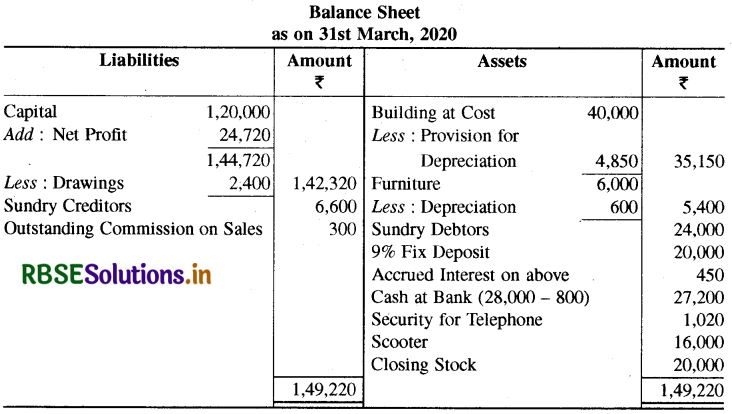

प्रश्न 24.

31 मार्च, 2020 को मनोज की पुस्तकों से ली गयी निम्नलिखित सूचनाओं से व्यापार एवं लाभ-हानि खाता तथा उसी तिथि का चिट्ठा बनाएँ।

अन्य सूचनाएँ:

(i) अन्तिम रहतिया-लागत मूल्य 15,000 ₹ एवं बाजार मूल्य 13,000 ₹।

(ii) निजी भवन 50,000 ₹ का व्यापार में विनियोजित किया।

(iii) मैनेजर को विक्रय पर 2% कमीशन देय है।

(iv) फर्नीचर का पुनर्मूल्यांकन 18,000 ₹ किया गया।

(v) एकत्रित बिक्री कर 10,000 रु. बिक्री में सम्मिलित है।

(vi) संदिग्ध देनदारों के लिए आयोजन सकल लाभ का 10% रखा जाये।

उत्तर:

प्रश्न 25.

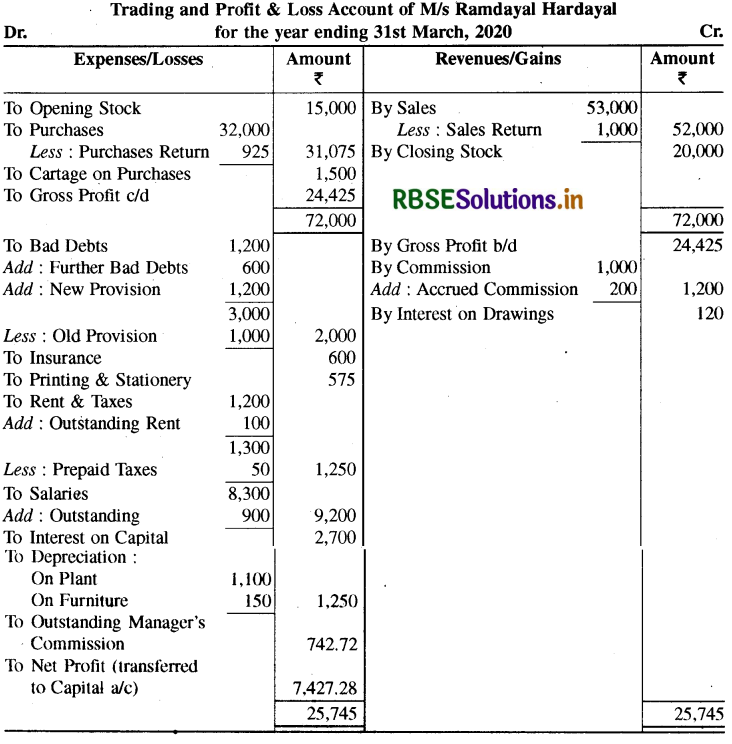

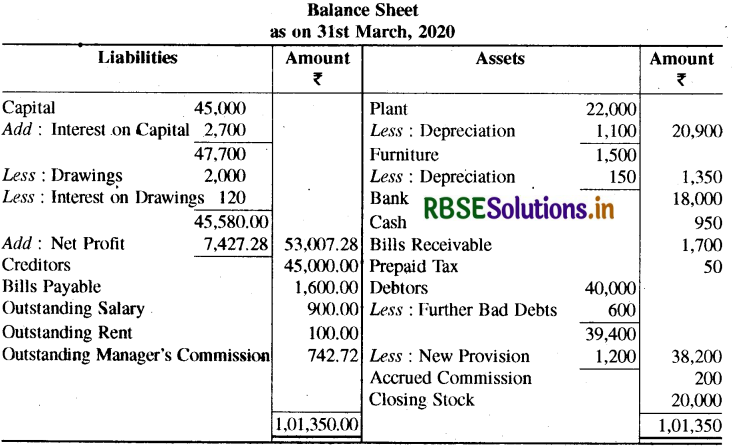

जोधपुर के मैसर्स रामदयाल हरदयाल के निम्न तलपट से नीचे दिये गये समायोजनों को ध्यान में रखते हुए 31 मार्च, 2020 को समाप्त होने वाले वर्ष का व्यापार खाता तथा लाभ-हानि खाता और चिट्ठा तैयार कीजिए।

समायोजन:

(i) Salary ₹ 900& Rent ₹ 100 are Outstanding. (वेतन 900 ₹ और किराया 100 ₹ देना शेष है।)

(ii) Tax ₹ 50 . is prepaid. ( 50 ₹ कर के पूर्वदत्त हैं।)

(iii) There is a Bad Debt of ₹ 600 and provide ₹ 1,200 for Bad& Doubtful Debts

Provision. ( 600 ₹ डूबत ऋण है और 1,200 ₹ संदिग्ध ऋणार्थ प्रावधान करना है।)

(iv) ₹ 200 Commission is due to be received. (200 ₹ कमीशन प्राप्त करने हैं।)

(v) Interest @6% is to be given on Capital& Drawings. (पूँजी तथा आहरण पर 6% ब्याज लगाना है।)

(vi) Depreciate Plant by 5% and Furniture by 10%. (यन्न्र पर 5% तथा फर्नीचर पर 10% ह्रास देना है।)

(vii) The Manager is to get 10% Commission on the Net Profit. (प्रबन्धक को शुद्ध लाभ पर 10% कमीशन देंना है।)

(viii) Closing Stock is ₹ 20,000. (अन्तिम रहतिया 20,000 ₹ है।)

उत्तर:

टिप्पणी: मैनेजर के कमीशन की गणना कमीशन घटाने से पूर्व के शुद्ध लाभों पर की गई है-

8,170 \(\times \frac{10}{110}\) = 742.72

25,745 - 17,575 = Rs.8,170

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors